ECB kreslí v písku úroveň, 1,400 dolaru za euro. Část první

čtení na 8 minut | přečteno 540×

Před dvěma lety se trh nejvíce obával toho, že Řecko opustí euro, což spustí dominový efekt v Portugalsku, Irsku, Španělsku a Itálii. Důvěra v euro byla v sázce a kurz k dolaru se propadl na 1,200. Nervózní investoři uvažovali, kam přesunou vklady z evropských bank. K částečnému odlivu kapitálu opravdu docházelo. Firmy a domácnosti převedly během prvních pěti měsíců roku 2012 majetek v hodnotě 80 miliard euro (103 miliard USD) z bank v Řecku, Irsku, Itálii, Portugalsku a ve Španělsku.

V té době, v prosinci 2011 a únoru 2012 napumpovala ECB pomocí tříletých úvěrů 1,1 trilionu euro do bankovního systému, aby tak vytvořila polštář pro očekávaný úprk bankovních vkladů. Tím se ECB povedlo zchladit na několik měsíců finanční trhy, ale úleva byla jen dočasná. Pochybnosti o zdraví španělských bank a další otazníky ohledně vývoje v Řecku byly stále na trhu přítomny.

Související

Zahraniční investoři byli přesvědčeni, že Řecko, Irsko a Portugalsko nemohou přežít jejich drtivou dluhovou zátěž. Poměr zadlužení k HDP byl natolik vysoký, že státní bankrot byl jednou z do úvahy připadajících možností. Madrid v té době žádal o poskytnutí 100 miliardové záchranné půjčky v euro, kvůli záchraně svých exponovaných bank. Pověsti o zániku eura vedly zahraniční investory k tomu, že se zbavili 242 miliard italských dluhopisů, což v květnu 2012 znamenalo, že vlastnili 35% dluhopisů, zatímco o rok dříve tato hodnota dosahovala 51 %. Stejně se zahraniční investoři zachovali v případě Španělska, kde kleslo vlastnictví španělských dluhopisů na 26 %, oproti hodnotě 40 % o rok dříve.

Na tento vývoj opožděně zareagovaly i ratingové agentury. S&P snížila ohodnocení Španělska na úroveň BBB-, což je jen jeden stupeň od spekulativní úrovně, která vyjadřuje prohloubení ekonomické recese. Moody ohodnotila Španělsko úrovní Baa3 s výhledem na další pokles. S&P snížila dlouhodobé schopnosti Španělska splácet dluhy z úrovně BBB+ na úroveň BBB. To je dvě úrovně nad spekulativní úrovní. Agentura také ve své zprávě uvedla, že poměr dluhů k HDP Itálie se dostal na úroveň 132 %, což je mezi zeměmi G20 druhé místo po prvním Japonsku.

Španělské a Italské banky však vyšly z této krize vítězně, protože posloužily jako zdroje poslední záchrany pro své vlády. Španělské banky si půjčily od ECB více než 300 miliard euro a proměnily většinu do španělských vládních dluhopisů. Stejně se zachovaly Italské banky, které si v období konce roku 2011 až roku 2012 vypůjčily 255 miliard euro a použili většinu k nákupu italských vládních dluhopisů. V létě roku 2012 italské banky vlastnily 57 % italských obchodovatelných vládních dluhopisů a španělské banky vlastní 67 % vládních dluhopisů. Bez ECB a jejího skrytého QE by úroková míra vládních dluhopisů na volném trhu spirálovitě stoupala, podobně jako v případě Řecka a to by zvyšovalo možnost státního bankrotu. A to byla také hrozba pro všechny státní dluhopisy držené bankami.

Tento vývoj způsobil, že španělská vláda a španělské banky se na sobě staly nebezpečně závislými. Vznikla smrtící smyčka, kdy se problémové banky a problémové státy snažily recyklovat stejné peníze ve snaze podržet jeden druhého. Nicméně rozdíl v úročení mezi půjčkami ECB a výší vládních úroků na volném trhu umožnil italským a španělským bankám vytvořit astronomické spekulativní zisky. To neuniklo pozornosti ECB, takže guvernér Draghi vyslal jasný vzkaz: „Pokud bychom uvažovali o spuštění podobné operace, jako bylo LTEO, pak se postaráme o to, aby to bylo přínosem pro ekonomiku. Postaráme se o to, aby podobný druh operací nesloužil pro podobný druh carry obchodů.“

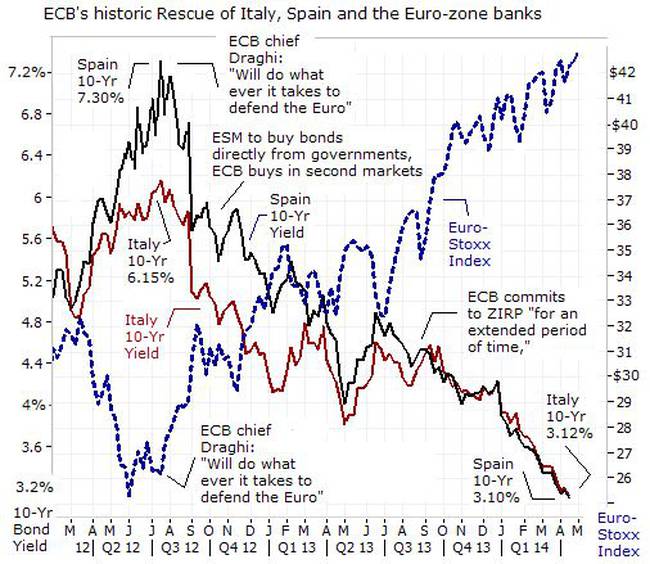

Graf: Jak ECB zachránila italské španělské a další banky v eurozóně

Opuštění eura Řeckem mohlo otevřít „pandořinu skříňku“ a nechat otevřené dveře pro další katastrofy. Největší evropské banky vlastnily státní dluhopisy Španělska, Portugalska, Itálie a Irska v hodnotě 1,2 bilionu USD, takže by utrpěly obrovské ztráty, pokud by obchodníci začali spekulovat na rozpad měnové unie tvořené 17 státy používajících euro. V květnu 2012 se Index Euro StoxxBanks, což je index třiceti hlavních evropských bank propadl pod úroveň z března 2009, což bylo minimum Velké recese. Index MarkitiTraxxFinancial, což je index kreditních defaultních swapů na bankrot 25 evropských bank dosáhl úrovně 308 bps, což byla nejvyšší úroveň od té doby, kdy ECB poprvé nabídla tříleté repo dluhopisy. Euro se propadlo vůči dolaru na nejnižší úroveň za posledních 21 měsíců. Situace vypadala ponuře.

Stačilo však několik slov aby 26. června 2012 guvernér Mario Draghi změnil směr krize eurozóny: „V důsledku našeho mandátu, je ECB připravena učinit veškeré kroky k záchraně eura.“ To byla mistrovská slova. Draghi nikdy nemusel přistoupit k nějaké akci. Tato slovní intervence odvrátila systematické riziko rozpadu eurozóny z mysli finančních trhů. ECB se zavázala odkupovat dluhopisy problémových států a tím snížila pravděpodobnost zániku eura.

Dnes se ECB může ohlédnout zpět a oprávněně tvrdit, že se jí podařilo odvrátit finanční katastrofu. Závazek ECB ze září 2012, že bude neomezeně nakupovat španělské a italské dluhopisy ve snaze zachránit Itálii a Španělsko od finančního kolapsu a nakupovat jejich dluhopisy na otevřeném trhu, stačil k tomu, že od té doby se výnosy desetiletých vládních dluhopisů Itálie a Španělska značně snížily. Od té doby se úroky italských dluhopisů snížily o ohromujících 325bazických bodů a ve Španělsku spadly dokonce o 450bazických bodůz jejich úrovněna vrcholu krize.

Katastrofický scénář byl odvrácen. Následkem prudkého poklesu úroků vládních dluhopisů v Řecku, Irsku, Itálii, Španělsku a Portugalsku vyletěla hodnota evropského akciového trhu o více než 60 %. Hodnota indexu Euro-Stoxx (NYSE ticker EZU), vzrostla 10 dubna 2014 na NYSE na úroveň 42,50 USD za akcii. Řečtí politikové oslavili návrat Atén na mezinárodní dluhopisový trh. Pobláznění investoři nakoupili za 20 miliard euro řecké pětileté dluhopisy v nominální hodnotě 3 miliardy euro a to i přesto, že Moody ohodnocuje Řecko úrovní Caa3 a S&P a Fitch ohodnocují Řecko úrovní B-. Investoři akceptují úrokový výnos ve výši 4,75 % a tato nízká úroveň signalizuje vysokou investorskou důvěru, že ECB přikročí k záchranné akci, bude-li to nezbytné.

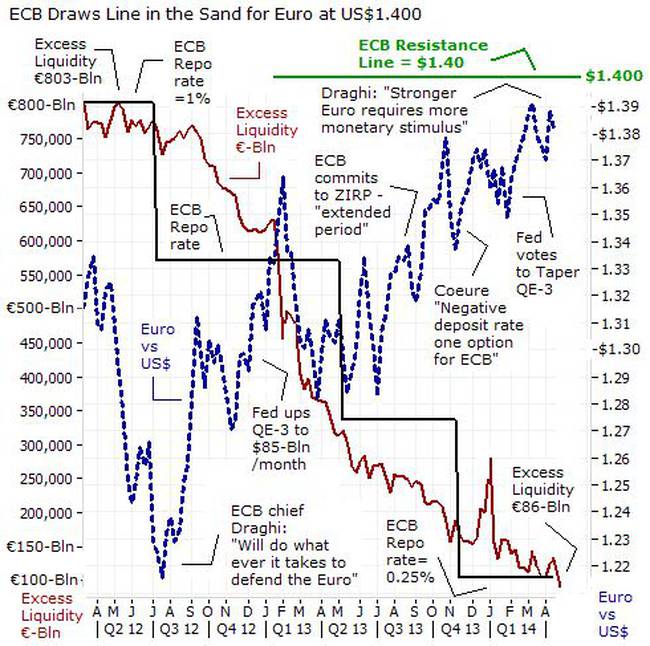

Graf: ECB kreslí do písku úroveň 1,400 EUR/USD

Modrá čára – kurz EUR/USD, černá čára ECB repo úrok, hnědá čára – přebytek likvidity.

Obchodníci s carry obchody se rozhodli naskočit na vlak a začali si půjčovat extrémně levné japonské jeny a americké dolary, které pak vrhli do vysoce vynášejících evropských dluhopisů. Carry obchody vynesly kurz Eura k jenu z úrovně 100 na úroveň 140. Vzhledem k dolaru se euro zhodnotilo o 16 % s maximem kurzu EUR/USD na úrovni 1,3950. Tyto silně úvěrované obchody pomohly stlačit úroky italských a španělských dluhopisů na dohled úroků britských a amerických dluhopisů.

Na posílení eura mělo také vliv snížení likvidity v bankovním sektoru eurozóny. Během posledních dvou let, banky splatily více než 700 miliard euro, tříletých repo úvěrů ECB (LTRO). Přebytek likvidity, tj. množství peněz nad rámec toho, co banky potřebují pro jejich každodenní operace,poklesl v tomto týdnu na 86 miliard euro, což je nejnižší hodnota od roku 2011. Nadbytek likvidity byl na svém vrcholu 804 miliard euro na začátku roku 2012. Výsledkem je, že kurz eura k dolaru je na vysoké úrovnia narážel na psychologickou úroveň 1,4000. Kurz eura k jenu byl na úrovni 140 EUR/JPY.

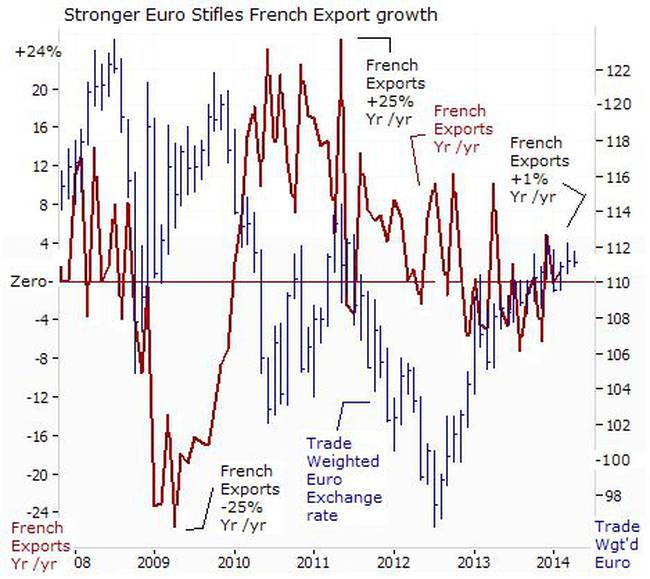

Graf: Silné euro tlumí Francouzský export

Modrá čára –vážený obchodní euro index, hnědá čára – francouzský export.

Hlavním problémem eurozóny je, že monetární politika nepůsobí na všechny státy eurozóny stejně. Pokud jde o export, tak má každá země eurozóny svůj vlastní práh bolestivosti. Pokud je euro příliš silné tak to podvazuje konkurenceschopnost exportu příslušného státu na světovém trhu. Například pro Německo je prahem bolesti úroveň eura k dolaru na úrovni zhruba 1,370.

V případě Francie začíná její export stagnovat na úrovni zhruba 1,24. Pro Francii představuje export zhruba 25 % její ekonomické výkonnosti. Tento klíčový motor ekonomického růstu se během minulých 14 měsíců zastavil a stagnuje. V únoru 2014 představoval francouzský export 3,62 miliard euro, což je nárůst o pouhé 1 % oproti předchozímu roku. Pro Itálii je práh bolesti kurzu eura k dolaruna úrovni 1,170. Italský export stagnuje již 18 měsíců. Únorová hodnota italského exportu je 31,8 miliard euro a to je jen o 3 % větší hodnota než před rokem.

Vážený obchodní euro index, což je vážený kurz eura vzhledem ke koši měn hlavních obchodních partnerů se pohybuje na úrovni 111,5. To je zhruba v polovině rozsahu minulých šesti let. I přesto, je tato úroveň zdrojem obav pro francouzské politiky. Francouzský předseda vlády Manuel Valls, při svém projevu v parlamentu 29. dubna 2014, si vzal na mušku silné euro: „EU musí zavést opatření na podporu hospodářského růstu, od povzbuzování větších investic až po politiku zaměstnanosti. Ale také musí provádět vhodnější měnovou politiku, protože úroveň eura je v současné době příliš vysoká.“

Francouzský prezident François Hollande se snažil vdechnout nový život druhé největší ekonomice eurozóny, aby naplnil jeho často opakovaný slib o snížení nezaměstnanosti. Nicméně francouzská nezaměstnanost vyskočila v únoru o 0,9%. Bez práce je nyní zhruba 3,35 milionu lidí, což je vzhledem k minulému roku nárůst o 4,7%. Pracovní úřady přidaly do svých registrů dalších 177800 nezaměstnaných v roce 2013, což je další nárůst oproti roku 2012, kdy nezaměstnanost vzrostla o 283 000 lidí. Podle nedávného průzkumu veřejného mínění není spokojeno s vládní politikou v ekonomických a sociálních oblastech 82% Francouzů. Popularita prezidenta Hollanda je pro neschopnost zkrotit míru nezaměstnanosti na rekordní nejnižší úrovni v období moderní Francie.

Evropská komise je toho názoru, že slabý růst ekonomiky nepřispěje k poklesu nezaměstnanosti ve Francii, protože firmy se spíše budou snažit o zvýšení produktivity práce. EK očekává, že 11% nezaměstnanost zůstane na současné rekordní 17 leté výši na stejné úrovni ještě v letech 2014 až 2015. Francouzská vláda v tomto roce očekává stejný podvyživený růst ve výši 1 % jako v roce 2013. To je oproti červnu roku 2012 růst o 0,25 % vzhledem ke svým obchodním partnerům.

Zdroj: GaryDorsch