10 nejlepších akcií na rok 2014 podle Barrons

štítky Investování Stalo se čtení na 10 minut | přečteno 887×

Vybírat výhodné investice je určitě složitější, když vám celkový trh v roce 2013, vyjádřený indexem Standard & Poors 500, vzroste o 27%. Nicméně za pomoci analýz z Wall Street a pomocí pečlivého výběru se Barrons povedlo najít deset nejlepších akcií na rok 2014. Již čtvrtým rokem Barrons vybírá akcie, které se mohou stát budoucími vítězi. Seznam pro rok 2014 zahrnuje takové známé společnosti, jako General Motors (GM), Citigroup (C), Nestlé (NSRGY), Intel (INTC) a Deere (DE).

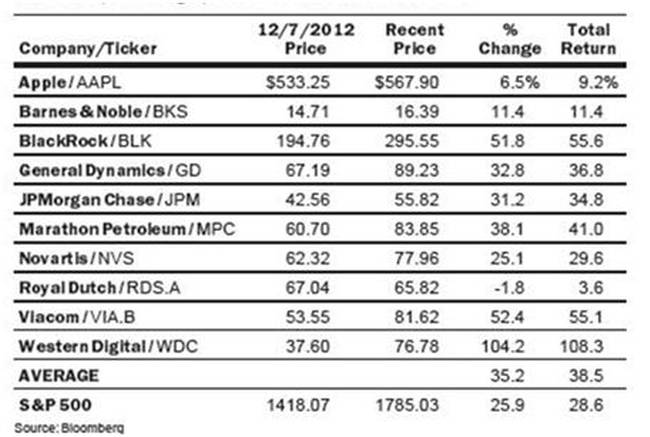

Není pravděpodobné, že si letošní výběr povede stejně dobře jako ten loňský. Připomeňme si, že akcie společností jako Western Digital (WDC), BlackRock (BLK) a Viacom (VIA.B) vzrostly v přůměru o 35,2 %. To je o 9 % lepší výsledek než dosáhl index S&P 500.

Související

Velká část úspěchu výběru z minulého roku jde na vrub lákadlu v podobě nízkého P/E. Pět z loňských firem mělo jednociferné P/E a pouze jedna firma, Barnes & Noble (BKS) měla P/E větší než 13. Investoři tak mohli těžit jak z růstu zisků, tak z nízkého poměru zisku na akcii, který hrál v minulém roce hlavní roli. Na základě předpovědi zisku v roce 2014, šest z deseti společností mělo poměr P/E menší než 10. Šlo o společnosti Citi, GM, Deere, MetLife (MET), US Airways Group (LCC), and Barrick Gold (ABX). Nákup levných akcií se ukázal jako dobrý přístup a trh ceny během roku vynesl vzhůru.

Jen pro pořádek, seznam akcií z roku 2012 měl lepší výkonnost než celkový trh, když vzrostl o 17 %, oproti výkonnosti indexu S&P ve výši 12,6%. V roce 2011 vybrané portfolio akcií celkově klesl o 7 % a index klesl o 2 %. Pro rok 2014 Barrons předpokládá, že letošní portfolio přinese zisk ve výši 15 %.

Následuje seznam vybraných firem podle abecedy.

Barrick Gold Chcete hrát depresivní hry se zoufalou komoditou? V minulém roce klesla cena akcie o 56 % na 15,5 USD. Barrick se obchoduje pod úrovní z doby před deseti lety, kdy cena zlata byla 400 USD, oproti 1228 v současné době.

Zakladatel a dlouholetý CEO firmy, Peter Munk, zodpovědný za katastrofální expanzi v minulých letech ustoupil ze svých plánů a zastavil investice do budování nového dolu v Jižní Africe. Kromě jiného v důsledku tamní špatné politické a bezpečnostní situace. Firma také vylepšila svoje účetnictví částkou 3 miliardy USD, které získala úpisem dalších akcií v říjnu. Barrick má P/E na úrovni 7. Co postrádá je volná hotovost, protože má velké provozní náklady. Vedení se sice snaží o lepší řízení cash flow, ale mohlo by pro to dělat víc.

V průběhu minulého roku odhadoval Barrons, že by byl zajímavý vstup na ceně 44 USD, v případě růstového scénáře. Nyní to vypadá, že vzhledem k nízkým cenám zlata by byl výhodný vstup okolo 35 USD.

Bude zajímavé sledovat, jestli se někdo odhodlá vytěžit zlato z této příležitosti.

Canadian Natural Resources Tato společnost má nejlepší výhled ve velikosti produkce ze všech severoamerických energetických firem. Po dokončení hlavní investice na těžbu ropy z písku v roce 2017 bude také přetékat množstvím hotovosti.

Akcie Canadian Natural Resources (CNQ) se nyní nachází na ceně 32 USD. V roce 2013 cena vzrostla o 11 %, hlavně v důsledku toho, že cena kanadské těžké ropy se prodává značně levněji (30 USD za barel), než ropa WTI. V důsledku toho výpadek v příjmech dosahuje 45 %. Tento cenový rozdíl by se měl v příštím roce snižovat a přinést růst hotovosti v důsledku zvýšení přepravní železniční kapacity, a hlavně, pokud se povede uvést do provozu ropovod Keystone XL.

Nárůst dividend o 60% v říjnu vytáhl dividendový výnos na 2,4 % ročně. Produkce energií, hlavně díky ropě by v roce 2014 měla vzrůst o 7 %. Volná hotovost by měla z dnešní 1 miliardy vzrůst na 5 miliard USD v roce 2017 v důsledku ukončení výstavby závodu na těžbu ropy z písku Horizon.

Citigroup Citi je mezi největšími velkými bankami nejlepší mezinárodní bankovní franšíza. Má obrovský kapitál a kromě toho má také levnou akcii, která se v současnosti obchoduje na úrovni 51 USD. P/E je na úrovni 10 a odpovídá zisku 5,41 na akcii v roce 2014. Cena akcie je také nižší než účetní hodnota, která vychází na akcii na úrovni 54,52 USD. Žádná velká finanční instituce se neprodává levněji, než je její účetní hodnota. Také velikost P/E je nejnižší v celém sektoru.

Banka má pobočky po celém světě. Sídlí ve 100 zemích světa a 60 % svého příjmu generuje mimo Severní Ameriku. To je třikrát víc, než má JPMorgan Chase (JPM). Rezervovaný Michael Corbat, CEO firmy, je po desetiletích první opravdový bankéř, který poráží Wall Street disciplínou a zdravým rozumem. Jeho cílem je dosáhnout do roku 2015 zisku 6 USD na akcii.

Citi očekává, že regulační orgány schválí nárůst výplaty dividend, které zatím dosahují směšné úrovně. Také se chce v roce 2014 zaměřit na zpětný odkup akcií. Dividendy by měly vzrůst na 30 centů na akcii a zpětný odkup by měl dosáhnout 5 miliard USD, jak uvádí analytik firmy Bernstein, John McDonald. Zároveň očekává, že akcie bude mít lepší výkonnost než index a cílovou cenu vidí v ročním výhledu na 57,12 USD.

Deere Je poměrně složité najít průmyslovou akcii, která má P/E na úrovni 10. Jednou z nich je průmyslový obr, jehož akcie se obchodují na úrovni 84 USD. Caterpillar (CAT) a další mají P/E na násobcích Deere. Někteří chytří investoři jako Berkshire Hathaway (BRK.B), Cascade Investments, ale třeba i Bill Gates již akcie Deere vlastní.

Deere, je vedoucí firmou ve výrobě strojů a zařízení pro zemědělství. Hrozba může číhat v podobě nižších výkupních cen zemědělských produktů, které by jistě ovlivnily prodeje strojů, ale i v poklesu vládní zemědělské podpory. Deere předpokládá nárůst prodejů o jednotky procent, ale Wall Street zatím vidí tuto akcii jako mrtvou investici. Nicméně nízké ohodnocení může přinést překvapení investorům, kteří rádi jednají jinak, než ostatní.

Z dlouhodobého pohledu je situace Deere optimistická. Globální populace roste a určitě bude potřebovat jíst. Deere má vyvážené účetnictví a navyšuje zpětné odkupy akcií až na 8 miliard USD. Mělo by jít o 25 % tržní hodnoty. Deere je společnost, kterou by určitě koupil Warren Buffet, kdyby to šlo. Někdy se dějí podivné věci.

General Motors Ziskový GM obnovil nabídku vozidlového parku a vypadá, že začne vyplácet dividendy a zpětně odkupovat akcie.

Akcie v letošním roce vzrostly o 36 % na úroveň 39 USD. Nicméně P/E se stále nachází na úrovni 8. Analytici, jako Brian Johnson z Barclays očekávají růst až k 50 USD. Akcie GM vlastní veliké fondy jako Berkshire Hathaway, i manažer hedgeových fondů David Einhorn.

Vláda USA pravděpodobně do konce příštího roku vyprodá zbytek akcií držených ve společnosti. Odhaduje se, že GM začne v příštím roce se zpětným odkupem akcií držených kanadskou vládou.

GM má 15 miliard v hotovosti. (po odečtení dluhů a závazků) a generuje ročně 8 miliard čistého zisku. Sázka na výplatu dividend v příštím roce ve výši 1 až 2 % tedy dává smysl. GM by měla být lepší volba než Ford (F) protože akcie F jsou momentálně výš a Ford se nechystá vyplácet dividendy.

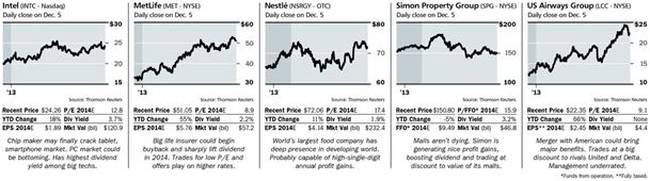

Intel Obr ve výrobě integrovaných obvodů může po poklesu prodejů PC překvapit Wall Street zaměřením své výroby na oblast mobilní telefonie, tabletů a chytrých telefonů.

Cena akcie se nachází na úrovni 24 USD a PE = 13. Zisk na akcii je 1,9 USD a dividendový výnos je 3,7 %. Intel má nejvyšší dividendy ze všech technologických akcií.

Prodeje PC klesají, ale Intel plnou parou míří na trh s tablety a chytrými telefony, kterým dominuje v současnosti procesorová architektura společnost ARMH. Produkce Intelu může na trh přinést procesory s vyšší výkonností a nižší spotřebou. Analytik společnosti Jefferies, Mark Lipacis uvádí, že je to „poprvé, když Intel může získat nadvládu na trhu s mobilními telefony“.

Dalším oborem činnosti Intelu je polovodičová výroba zaměřená na výpočetní techniku, servery a cloudová úložiště. John Pitzer, analytik Credit Suisse očekává během několika let zisky Intelu na úrovni 2,5 USD na akci. Cílovou cenu vidí na 30 USD.

MetLife Dokonce i po 55% zvýšení hodnoty akcií v tomto roce zůstává MetLife se svým P/E pod hodnotou 10. Zisk na akcii v roce 2014 by měl dosáhnout úrovně 5,76 USD. Účetní hodnota firmy je na úrovni 48 USD na akcii.

MetLife by v roce 2014 mohl vzrůst na 60 USD, pokud se odhady zisku trefí, a když regulační orgány odsouhlasí zvýšení dividendového výnosu. Analytici se domnívají, že zisk by mohl vzrůst o 50 % a výše dividend by se mohla zvýšit ze současných 2 na 3 %.

Nigel Dally analytik Morgan Stanley oceňuje „zlepšené výnosy, odpovědný růst a soustavný program snižování výdajů.“ Firma dosahuje návratnost na akcii 11 % a těží také z vyšších úrokových sazeb. Pokud úroky dále porostou, mohli by pojištěnci přesunout investice z dluhopisů do atraktivnějších výnosů.

Nestlé Světový největší výrobce potravin je ve svém sektoru nejrychleji rostoucí firmou. Vděčí tomu hlavně svému působení na rozvíjejících se trzích. Švýcarská společnost roste ročně o stabilních 5 až 6 % a i v tomto roce se jí vedlo. Analytici se domnívají, že Nestlé bude dosahovat vysokého jednociferného zisku na akcii.

Cena akcie se pohybuje na úrovni 72 USD, P/E = 17. Dividendy vyplácí ve výši 2 %. Akcie není levná, ale pořád jde o dobrý nákup. Má dobrý výhled růstu vzhledem ke svému globálnímu působení, které zahrnuje cukrovinky, kávu, balenou vodu, zmrzlinu, instantní potraviny a žrádlo pro zvířata. Vlastní 30% podíl v kosmetické firmě LOréal v hodnotě 30 miliard USD. Nestlé se obchoduje v USA jen na mírně vyšších hodnotách než konkurenti General Mills (GIS) a Kellogg (K).

Simon Property Group Navzdory růstu internetových prodejů, Američané stále milují nákupy v obchodech. Tržby před svátkem Díkůvzdání byly vyšší, než před rokem. Simon je vedoucí firma v oboru, která vlastní 220 klasických obchodů včetně Copley Place v Bostonu a Forum Shops v Las Vegas. Její akcie letos poklesly o 4 % v důsledku vyšších úroků a v důsledku zostřené konkurence na poli maloobchodu. Své k ceně akcií také řekla slabost trhu v oblasti nemovitostí.

Akcie Simon Property (SPG) s cenou 151 USD vypadají draze. Od jarního maxima 180 USD však poklesly. V říjnu vzrostl zisk na akcii na 1,2 USD, to je o 9 % více než vloni. Výše dividend dosahuje 3,2 %.

Haendel St. Juste, analytik Morgan Stanley zvýšil doporučení Simon z Equal Weight na Overweight a zvýšil i cílovou cenu ze 180 na 186 USD. Simon bez problému vyplácí dividendy a k tomu generuje ročně hotovost ve výši 1 miliardy USD, ze které financuje další rozvoj společnosti a další iniciativy. Finanční prostředky z operací, klíčový ukazatel REIT, by se měly v příštím roce zvýšit o 8 %.

US Airways Group Tato letecká společnost může být tím nejlepším, co přinesla konsolidace v leteckém průmyslu, když vláda USA dala své požehnání kontroverznímu spojení s American Airlines.

Akcie společnosti, která se stala čtvrtým největším světovým leteckým přepravcem, se obchodují na hodnotě 22 USD. PE = 10. Odhadovaný zisk na akcii v roce 2014 se pohybuje na úrovni 2,45 USD (po odečtení daní). Čtyři letecké přepravní společnosti, US Air, Delta Air Lines (DAL), United Continental Holdings (UAL), a Southwest Airlines (LUV), budou ovládat téměř 80 % domácích letů. To by mělo udržet ceny letenek na přijatelné výši i vzhledem k rostoucím cenám paliva. Negativem je, že US Air může ještě v příštím roce čelit potížím ze sjednocení dvou firem.

Jamie Baker, analytik JPMorgan, zvedl cílovou cenu z 29 na 37 USD, se zdůvodněním, že „možnost růstu zisku u nových American (tak se jim říká) je stále podhodnocena.“ Baker vidí prostor k dosažení zisku 3,5 USD na akcii v roce 2015 a podotýká, že se akcie US Air obchoduje na nižší ceně, než Delta a United.

Zdroj: Barrons