Aflac: Navzdory růstu stále levné akcie. Fundamentální analýza

štítek Investování čtení na 4 minuty | přečteno 719×

Firma Aflac (AFL) se sídlem v Georgii, USA přináší svým investorům konstantní zisk. Tato pojišťovna kromě 31 let růstu svých akcií také vyplácí každým rokem dividendy. Během deseti let se výše vyplácených dividend zvýšila zhruba o 19 %. Kromě toho se firma snaží zvyšovat hodnotu akcií jejich zpětným odkupem. Z 531 milionů akcií v roce 1998 se nyní nacházíme na úrovni 465 milionů akcií. Je evidentní, že vedení firmy bere své investory vážně a snaží se jim přinést zisk.

Aflac má po celém světě 50 milionů klientů. Působí ve všech státech USA a v Japonsku pojišťuje zhruba každého čtvrtého zaměstnance. Firma je zaměřena trochu jiným směrem než běžné pojišťovny. Není to klasický pojišťovací dům, ale poskytuje spíš doplňkové pojištění. Možná to není velký rozdíl, ale je to rozdíl, který umožnil na náročném pojišťovacím trhu firmě prosperovat. Doplňkové připojištění totiž umožňuje pracovat s vyšší marží, než u běžných pojišťovacích produktů.

Související

Analytik Vincent Lui z firmy Morningstar to vidí takto:

"Aflac provozuje životní pojištění jinak než ostatní pojišťovny. Neprovozuje klasické pojištění, ale soustřeďuje se na přímý prodej zaměstnancům na pracovišti. Firma působí hlavně v Japonsku, kde generuje 80 % zisku. Pokles porodnosti a prodlužování průměrného věku tvoří ideální zázemí pro produkty firmy. Aflac poskytuje na trhu nejkvalitnější pojistné produkty a těží z nízkonákladového prodeje a z poskytování služeb s vysokou marží. To udržuje konstantní zisky v náročném pojišťovacím odvětví.“

Zvláště přesvědčivý je základní obchodní model firmy. Místo využívání firemních prodejců, Aflac přímo spolupracuje s velkými japonskými společnostmi. Jakmile zaměstnanec uzavře smlouvu, jejich splátky jsou přímo strhávány ze mzdy. To přináší pro AFL menší náklady na zpracování. Pojištění je pak možno přesouvat ze zaměstnavatele na zaměstnavatele. Protože jsou obecně zaměstnanci v Japonsku velmi loajální, zůstává věrnostní podíl pojištěnců na úrovni okolo 95 %.

To však neznamená, že do budoucna nemůže čelit firma nějakému riziku. Například zde existuje vysoké nebezpečí v podobě kurzového rizika. Také snahy o změnu vládní nemocenské politiky, ať již jde o Evropu, USA, či Japonsko mohou přinést nežádoucí turbulence do tohoto trhu.

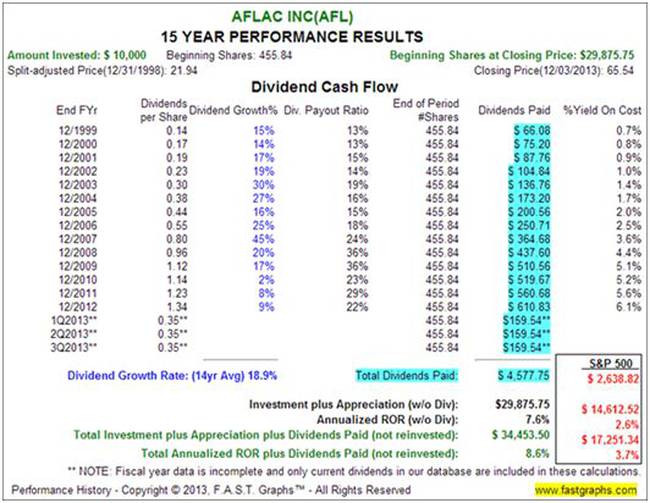

15 let růstu

Zisky AFL (oranžová čára) rostou od roku 1999 průměrným tempem 13,6 % ročně. Tržní kapitalizace dosahuje 30,5 miliardy dolarů. Zisky na akcii vzrostly z 1,07 USD v roce 1999 na 6,20 USD v roce 2013. Růst vyplácených dividend je v grafu zobrazen růžovou čarou.

!](i:2200)

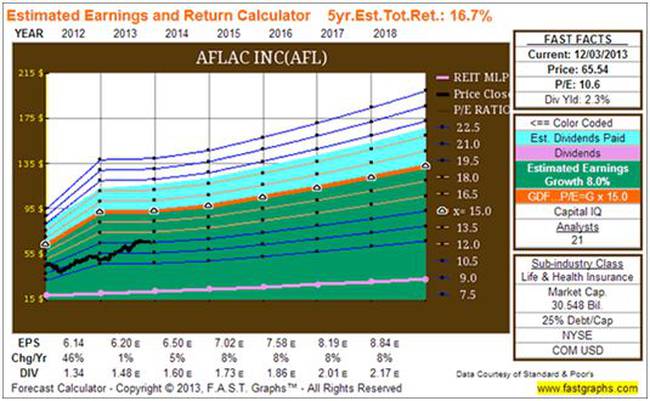

V grafu si můžeme povšimnout, že ceny akcií se začaly vzdalovat od růstu zisku a během poslední recese se staly podhodnocené. Následný růst cen akcií zatím nestačil toto podhodnocení vyrovnat. Z dnešního pohledu jsou akcie AFL podhodnocené jak z hlediska historického růstu zisků, ale i z hlediska relativní hodnoty.

V souladu se silným růstem zisků, se pohyboval i růst cen akcií. Průměrný roční růst jejich ceny je na úrovni 8,6 %, což je mnohem méně než růst zisku na akcii ve výši 13,6 %. Investice ve výši 10000 USD v roce 1998 by bez započtení dividend nyní dosahovala hodnoty 34453,50 USD. To je zhruba dva krát větší hodnota, než by přinesla investice do indexu S&P 500. Také výše dividend by byla 1,7 krát vyšší, než výše dividend z indexu.

21 vedoucích analytiků firmy Capital IQ, vlastněné společností Standard & Poor, se domnívá, že během následujících 5 let poroste zisk rychlostí 8 % ročně. PE dosahuje úrovně 10,6. V roce 2018 by měla cena akcie dosáhnout 132,65 USD, což by odpovídalo růstu 16,7 % ročně, včetně dividend. Tyto údaje samozřejmě vychází z historických dat a nejsou zárukou vývoje v budoucnosti. Vychází z konsenzu analytiků a z předpokladu, že i výše dividend se nesníží.

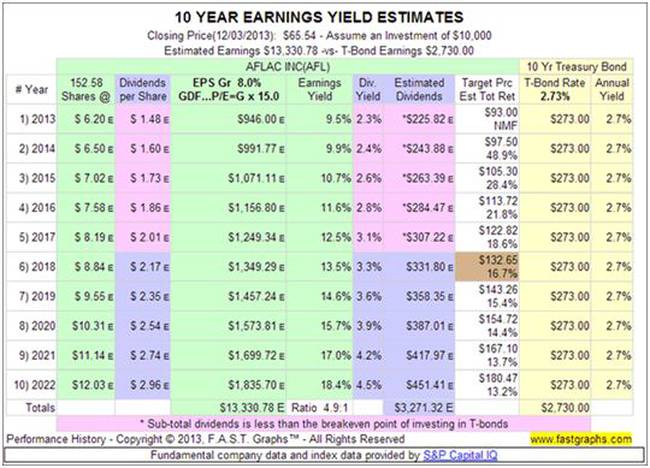

Pokud porovnáme investici do AFL s investicí do amerických vládních [dluhopisů, vidíme, že přináší 4,9 krát vyšší zisk. Přesné porovnání vidíme v následujícím grafu.

Samozřejmě, že minulé výsledky nejsou zárukou stejných výsledků v budoucnosti. Proto ani přesvědčivá historie ziskovosti nesmí být jediným kritériem pro vstup do nákupu akcií. Každý investor by si měl udělat svůj vlastní výzkum a rozhodovat se na základě většího množství informací.

Na závěr připomínáme, že hodnota společnosti se odvíjí od jejích zisků. Proto je zaměření na zisky pro posuzování podhodnocení, nebo nadhodnocení ceny akcií společnosti z dlouhodobého hlediska zásadní. Při rozhodování o nákupu akcií by si měl investor vždy položit tyto dvě otázky: „Do jaké společnosti investovat?“ „Kdy?“ Společnost AFL je po dlouhou dobu podhodnocená a z hlediska dlouhodobého vývoje je podhodnocená i v současné době. Dá se předpokládat, že z dlouhodobého hlediska cena akcií časem vyrovná podhodnocení. Již jsme zde zmiňovali potenciální rizika, takže by se investoři měli zaměřit na to, zda jsou důvody pro vstup do obchodu vhodné, nebo ne.

Zdroj: FAST Graphs