Akcie roku 2014: Růstové akcie. Část první

štítek Investování čtení na 11 minut | přečteno 612×

S tím jak jsem se stával zkušenější (chápejte jako starší), začala se moje investiční strategie pomalu měnit do konzervativnější podoby. Když jsem byl mladší, měl jsem jako investor pocit, že je čas na mé straně. Byl jsem tedy ochoten podstupovat větší riziko a bylo mi jedno, že to může trvat delší dobu. Měl jsem pocit, že když se mi nepovedl agresivní vstup do riskantní akcie, budu mít dostatek času na to, aby se akcie časem vzpamatovala a odmazala mé ztráty. Jako mladý investor jsem si vychutnával investice do dobrých růstových akcií.

V současné době je moje investování konzervativnější. Nyní se zaměřuji na dividendové akcie, které nevzbuzují takové obavy. Moje dlouhodobá investiční zkušenost s investováním podle fundamentálních ukazatelů mi umožňuje investovat bez strachu z cenové volatility. Jsem realistický a mám pro to několik důvodů. Za prvé, dostatečná doba investice je mnohem důležitější než načasování. Nicméně s tím jak stárnu, musím začít brát ohledy na to, že čas nehraje v můj prospěch, jako v dobách, kdy jsem byl mladší. Za druhé, již se nepotřebuji hnát za ziskem a nejsem závislý na investičních příjmech.

Související

Moje investiční strategie se tak proměnila z čistě růstové na růstovou a dividendovou strategii. Nicméně se nezříkám investic zaměřených na cenové zhodnocení, protože rozumím tomu, jak působení inflace. Z tohoto důvodu se většinou zaměřuji na nadprůměrné exkluzivní růstové akcie, které mají jak dobrý potenciál růstu, ale také vyplácí postupně se zvyšující dividendy. V poslední době je to moje převažující investiční strategie. Není tedy divu, že se postupně seznámíme s nejrůznějšími kategoriemi dividendových akcií.

Nicméně je potřeba říci, že oceňuji příležitosti, které poskytují silné růstové akcie. Z tohoto důvodu i v dnešní době, část svého kapitálu používám k investicím do růstových akcií, i když je to jen zlomek celkového kapitálu. V tomto článku se tedy zaměříme na čistě růstové akcie, které však mohou přinést v budoucnosti zajímavé zisky. Pokud se tedy mladí nebo i starší investoři chtějí zaměřit na růstové akcie, mají možnost si vybrat. Samozřejmě je potřeba i v tomto případě diverzifikovat portfolio a omezit tak riziko.

Definice růstové akcie

Než se ponoříme hlouběji do rozebírání růstových akcií, měli bychom si uvést, co podle mě růstová akcie znamená. Termín „růstová akcie“ trpí stejně jako mnoho dalších investičních termínů vágním vymezením pojmu a různí investoři ho mohou chápat v různém významu. Někdo si pod pojmem růstová akcie může představit společnost s vysokým P/E, nebo když má akcie vysoký ukazatel beta. Uvedeme si tedy, co si pod pojmem růstová akcie představuji já.

Z mého pohledu musí rostoucí akcie mít dlouhodobý konzistentní roční přírůstek zisku ve výši nejméně 15 %. Není důležitý růst ceny akcie, ale hlavně musí konstantně růst celá společnost. Jako dlouhodobý investor se domnívám, že zakoupením akcie si kupuji dlouhodobé stabilní příjmy společnosti, které se následně promítnou do růstu cen akcií. Čím rychleji rostou zisky, tím rychleji by měly růst i v budoucnosti. Protože zde působí složené růstové působení (15 % ročně vytváří exponenciální růst), dá se očekávat odpovídající zhodnocení zisku mnohem rychleji, než v případě průměrné společnosti.

Trhy oceňují růst zisků také růstem ceny akcie. Čím rychlejší a větší bude růst zisků, tím rychlejší a větší by měl také být růst ceny akcie. Zaměření na čistě růstové akcie společností, které generují nadprůměrné zisky, tedy může být mnohem méně riskantní, než se mnoho investorů domnívá. Samozřejmě pouze pokud vybraná společnost generuje zisky podle předpokladu. Pokud ano, dá se očekávat hezký zisk i když bude budoucí P/E nižší než v současnosti. Toto působení exponenciálního růstu zisku je silné a poskytuje investorům ochranu proti riziku.

Síla a ochranné působení exponenciálního růstu zisku

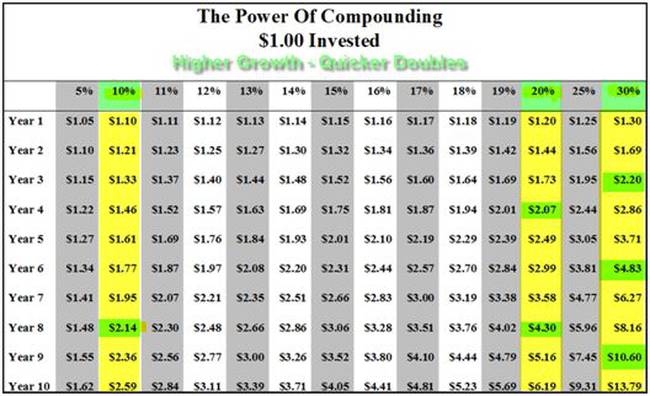

Příklad jednoduchého exponenciálního růstu je lepší než tisíc slov. Exponenciální růst zisku znamená, že čas potřebný k dvojnásobnému zisku se zkracuje. Následující tabulka ukazuje, jak původní investice ve velikosti 1 USD poroste v průběhu 10 let za různého ročního přírůstku ziskovosti. Dramatický zlom nastává u hodnot vyšších než 15 %.

Mnozí lidé nerozumí působení složeného úročení a domnívají se, že 20% růst produkuje za stejnou dobu dvakrát víc, než 10% růst. Složené úročení je exponenciální a lépe se pochopí, když si ho představíme geometricky. Pohledem do následující tabulky zjistíme, že se 1 USD při 10% růstu zhodnotí dvojnásobně za 8 let. Oproti tomu 20% růst se zdvojnásobí za 4 roky. A další zdvojnásobení přijde za další 4 roky tj. v osmém roce. Zdvojnásobení rychlosti růstu znamená čtyřnásobně vysoký růst během stejné doby. Zvýšení růstu na 30 % znamená, se během stejné doby dolar zhodnotí třikrát. Ztrojnásobení rychlosti růstu znamená šestinásobně vysoký růst během stejné doby.

Albert Einstein ke složenému úročení řekl: „Složený úrok je osmým divem světa. Kdo tomu rozumí, tak z něj těží, kdo tomu nerozumí tak to platí.“ Působení složeného úročení ochraňuje akcie rychle rostoucích společností. Nicméně vybudovat byznys se stálým růstem zisků dá dost práce. Jenom málo společností je schopno dosahovat vysokého růstu zisků.

Graf: Tabulka složeného úročení při různém procentuálním přírůstku

Růstové akcie nejsou jednoduché

Je na místě zdůraznit, že investování do růstových akcií je něco jiného, než investice do exkluzivních dividendových akcií. Růstové akcie přináší větší potenciál růstu ceny akcie, ale také přináší i vyšší rizika, než investice do pomaleji rostoucích akcií. Pokud budeme investovat do akcie na správné hodnotě (P/E je stejné, nebo menší než přírůstek zisků) můžeme očekávat rychlý růst za přijatelného rizika, samozřejmě pouze pokud se předpoklad ziskovosti realizuje.

Ale v důsledku složeného (exponenciálního) růstu zisku můžeme z dlouhodobého pohledu očekávat zisk i v případě nadhodnocené akcie. To však znamená vyšší krátkodobé riziko, i když z dlouhodobého hlediska to nemusí nic znamenat. Jde o to, že jen málo investorů má vlohy pro to zvládnout psychicky obtížnou situaci, když se krátkodobě dostanou do ztráty. V takovém případě mnoho investorů prodává se ztrátou, i když fundamentální ukazatele a ziskovost společnosti zůstávají silné.

Následující dva příklady ukazují, jak koreluje zisk a cena akcie. Tyto příklady nepatří mezi doporučované akcie, ale pouze ilustrují diskutované závislosti.

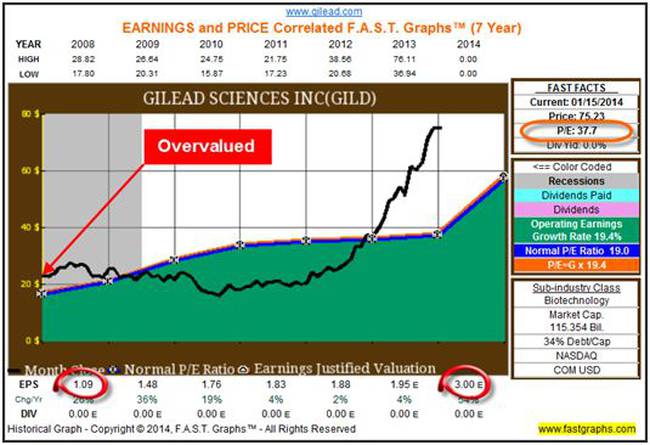

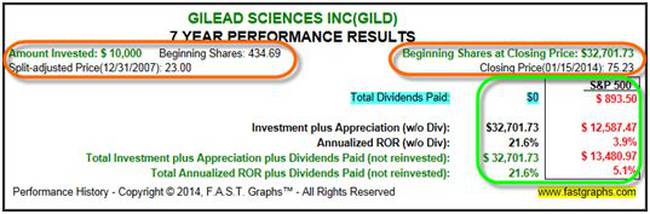

Gilead Sciences, Inc. (GILD)

Gilead Sciences, Inc., je bio-farmaceutická společnost, která zkoumá, vyvíjí a vyrábí léky pro léčení životu nebezpečných nemoc. Působí v Severní Americe, Evropě a Asii. Když se podíváme na následující graf, vidíme, že od roku2008 je cena akcie nadhodnocená. P/E společnosti je na úrovni 26,5. Růst zisků je 19,4 % ročně. Znamená to, že akcie roste rychleji, než tomu odpovídá růst ziskovosti.

Současné zhodnocení společnosti je vysoké a P/E se nachází na úrovni 37,7. Dá se předpokládat, že to je v důsledku odhadovaného růstu 54 % pro rok 2014. Pětiletý roční růst je na úrovni 25,5 %. Na tomto příkladu se dá dobře ukázat efekt složeného (exponenciálního) růstu. (Můžeme si povšimnout, že roční zisk se zdvojnásobil do roku 2008 a téměř ztrojnásobil do roku 2013.)

Výkonnost akcie v grafu dokazuje, že i když investor vstoupí do nadhodnocené akcie, exponenciální růst ziskovosti podpoří růst a investice může i v takovém případě přinést zisk. Když ještě vezmeme do úvahy, že společnost Gilead generuje zisk vyšší než 21 % ročně a to i v době Veliké recese, můžeme tím dobře ilustrovat sílu a ochranné působení exponenciálního růstu.

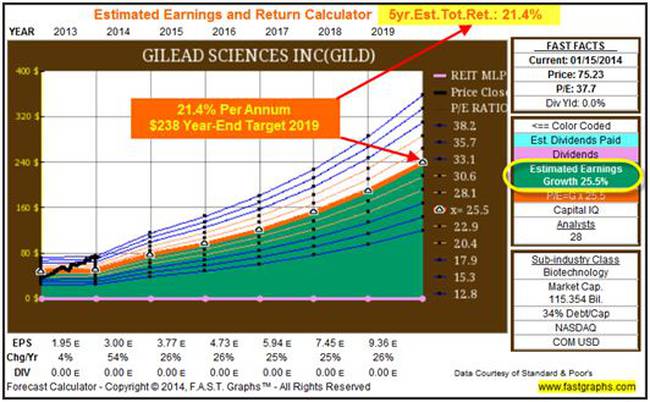

Následující graf ukazuje, že i vstup do nadhodnocené akcie může přinést z dlouhodobého pohledu vysoký zisk. Konsensus 28 analytiků společnosti Capital IQ předpokládá, že zisky porostou během následujících pěti let rychlostí 25 % ročně. Na základě mé definice P/E je správná hodnota akcie Gilead technicky na úrovni 55 USD za akcii (P/E=25).

Nicméně pokud společnost zachová rychlost růstu zisků, a i když P/E v roce 2019 bude na úrovni 25,5, což by znamenalo pokles ze současných 37,7, pak při stálém růstu zisků ve výši 21,4 % stále dosáhneme nadprůměrného zhodnocení, protože v roce 2019 by měla cena akcie dosahovat hodnoty 238 USD. Nicméně se dá předpokládat krátkodobý pokles ceny někam k hodnotám okolo 50 USD, než se cena vydá, samozřejmě za splnění výše uvedených předpokladů, opět vzhůru. Ještě jednou si připomeneme, že společnost si musí zachovat svůj růst ziskovosti a na celkovém trhu nedojde k nějakým mimořádným událostem.

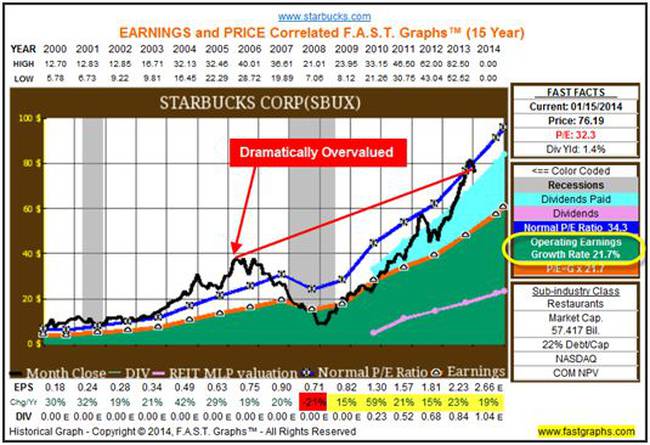

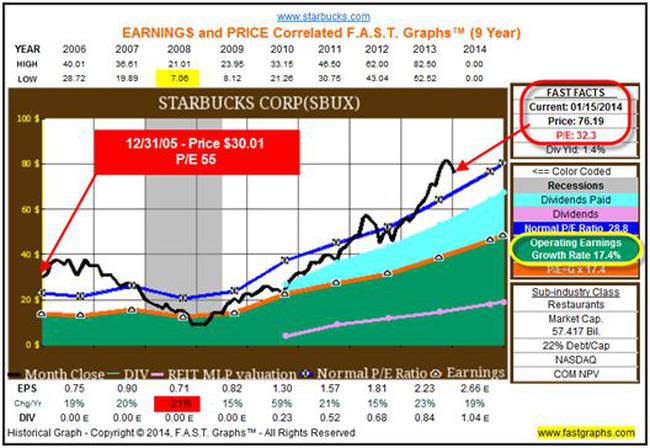

Starbucks Corp. (SBUX)

Starbucks Corporation se zaměřuje na pražení kávy, marketing kávy a vše okolo kávy. Společnost působí v 62 zemích světa. Na příkladu SBUX se dá ukázat, jak vstup do nadhodnocené akcie může stejně při dosažení nadprůměrné ziskovosti přinést nadprůměrný zisk.

V následujícím grafu se můžeme zaměřit na to, jak exponenciální růst ziskovosti z dlouhodobého pohledu přinese zisk i u silně nadhodnocené akcie. Tento příklad opět ukazuje sílu a ochranu, kterou poskytuje složený zisk, diskutovaný dříve. Na druhé straně, pouze několik investorů asi vydrží držet akcii 15 let, aniž by reagovali na vrcholy a propady ceny akcie. Pokud se někdo takový našel, tak z dlouhodobého pohledu vzrostla cena akcie od roku 1999 do roku 2014 z 6,06 USD na 76,19 USD.

Pokud si chceme některé body rozvést, tak v roce 2006 bylo P/E firmy SBUX na úrovni 55 a cena akcie byla 30,01 USD. Krátkodobý risk byl doslova smrtící, protože akcie poklesla na úroveň 7,06 USD v roce 2008. Bylo to v důsledku masivního nadhodnocení a pokles ziskovosti o 21 % byl způsoben Velkou recesí.

Nicméně se růst zisku brzo vzpamatoval a opět začal dosahovat nadměrných hodnot. V důsledku toho začala reagovat i cena akcie. Nyní je akcie opět nadhodnocena s P/E na úrovni 32.

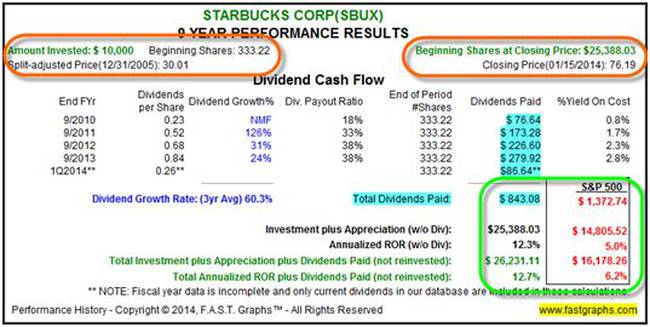

Z krátkodobého pohledu si nadhodnocení a Velká recese vybraly svoji daň. Nicméně z dlouhodobého pohledu držitelé akcií Starbucks dosahují ročního zisku ve výši 12,7 %. K tomu začala firma v roce 2010 vyplácet dividendy (světle modrá čára v grafu). Oproti tomu se investice do S&P 500 zhodnotila pouze o 6,2%. Z tohoto pohledu je dlouhodobá investice do rychle rostoucí společnosti akceptovatelná a může přinést zajímavý zisk. Tento příklad dobře ukazuje moc a ochrannou schopnost exponenciálního růstu ziskovosti.

Kdy se riziko investování do růstových akcií stává příliš veliké?

I když jsme si uváděli, že lze vstupovat do nadhodnocených akcií firem s exponenciálním růstem zisku, přece jen všechno má své meze. Dva následující příklady ukazují, že i rychle rostoucí společnosti mohou být příliš nadhodnocené a investice do nich může přinést vysokou ztrátu.

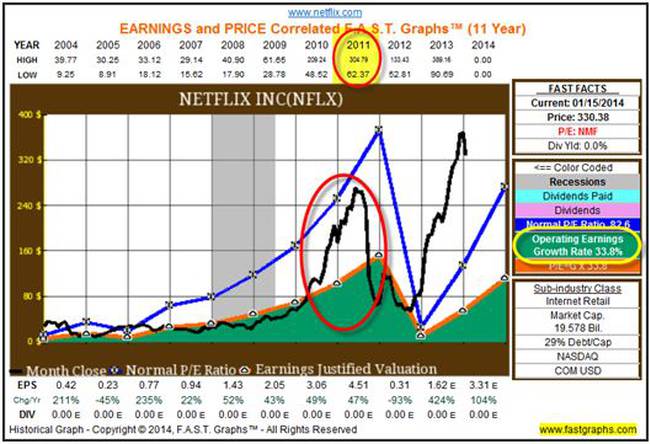

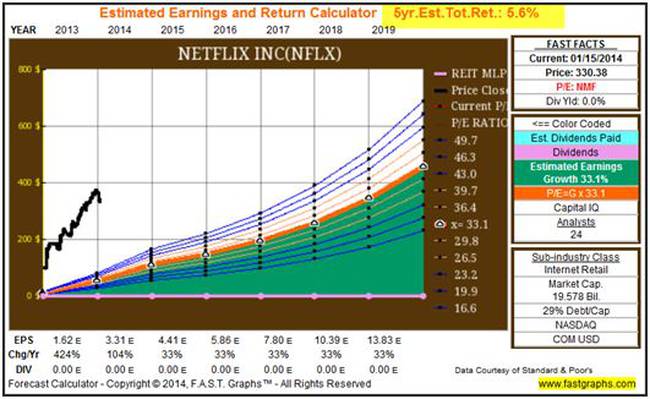

Netflix Inc. (NFLX)

Netflix, Inc. poskytuje televizní programy po internetu. Společnost má nyní asi 33 milionů zákazníků ve 40 zemích. Dodává 1 miliardu hodin televizních pořadů měsíčně, včetně vlastních televizních pořadů. Otázkou však je, zda příjmy firmy ospravedlňují vysoké zhodnocení akcie.

Následující graf ukazuje názorně souvislost mezi ziskem a cenou akcie při investování do růstových akcií. Jak volatilita, tak nadhodnocení se objevují v období, kdy je se akcie stane populární. Nejprve si můžeme povšimnout extrémního nadhodnocení v roce 2011, které vedlo do neakceptovatelného pádu ve 3. čtvrtletí 2012. Netflix se propadl z 305 USD na 53 USD. Co je však důležitější, tento propad souvisel s poklesem ziskovosti.

Na druhé straně po nalezení dna v roce 2012 začala akcie opět růst a pokračuje v tom i nadále. Co je však důvod k obavám je P/E na úrovni 270. Je zcela jasné, že takové nadhodnocení nemá oporu v růstu ziskovosti.

Podívejme se tedy na očekávané budoucí příjmy firmy a pokusme se zjistit, jestli má současné nadhodnocení akcie oporu v očekáváných příjmech. Konsenzus 24 analytiků společnosti Capital IQ očekává, že Netflix v následujících 5 letech poroste rychlostí 33,1 % ročně. To je opravdu fantasticky vysoký růst zisků, který se umocňuje, když se na to podíváme z hlediska složeného úroku. Pokud Netflix opravdu udrží růst této ziskovosti, tak by se to v roce 2019 promítlo do ceny akcie na úrovni 458 USD za akcii.

Je však zajímavé, že takto vysoký růst ziskovosti se promítne jen do růstu ceny akcie ve výši 5,2 % ročně. Je otázkou, jestli investice do takto nadhodnocené akcie s takto nízkým průměrným ročním růstem není přeci jen příliš riziková. Já se domnívám, že je riziková, ale to se uvidí. Investoři do NFLX se z krátkodobého pohledu mohou dočkat nepříjemného probuzení.

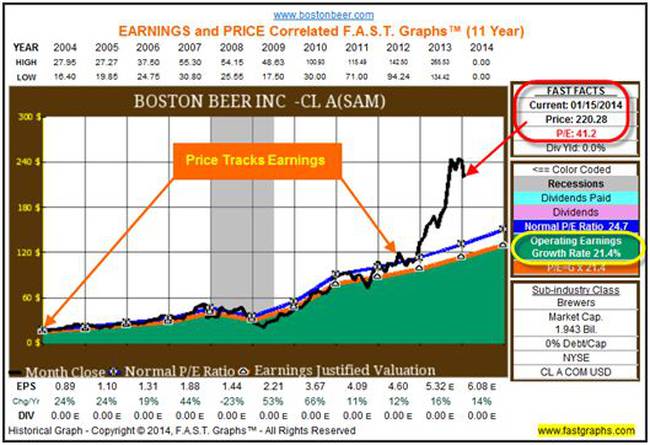

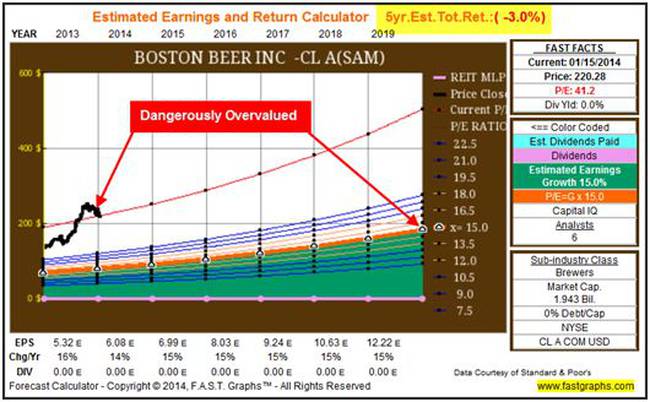

Boston Beer Inc. (SAM)

The Boston Beer Company, Inc. je klasická pivovarská společnost a představuje obvyklý příklad rychle rostoucí akcie. Od roku 2004 dosahuje Boston Beer ročního zisku na úrovni 21 % ročně. Co je podstatné, že zisku dosahuje bez výkyvů. Tento příklad zde uvádím kvůli tomu, že korelace mezi ziskovostí a cenou akcie je konstantní až do začátku roku 2013. Nicméně poté se cena akcie vydala na cestu parabolického růstu. Tento růst je tvořen pouze náladou investorů a nemá oporu ve fundamentálních datech.

Hodnota P/E dosahuje hodnoty 41. Z mého pohledu nemá smysl vlastnit akcii s takovým nadhodnocením. Z pohledu na měsíční cenový graf se dá usuzovat, že ke stejnému názoru začínají docházet i další investoři a to indikuje možné potíže z krátkodobého investičního horizontu. I s přihlédnutím ke konstantní tvorbě roční ziskovosti se zdá, že současné ohodnocení je příliš vysoké.

Konsenzus 6 analytiků společnosti Capital IQ očekává, že zisk Boston Beer poroste během následujících 5 let o 15 % ročně. Tento růst neposkytuje oporu pro tak vysokou cenu akcie, alespoň z mého pohledu. Z dlouhodobého pohledu přináší tato cena akcie do roku 2019 růst ve výši 3 % ročně. To není růst, kterým by se dal ospravedlnit vstup do takové akcie.

Zdroj: Chuck Carnevale, FastGraph