Přežije systém státních důchodů?

štítky Osobní finance Penze Pojištění Spoření čtení na 2 minuty | přečteno 1161×

Denně se setkáváme se zprávami informujícími o právě probíhající důchodové reformě, aktuálně o ukončení možnosti sjednání penzijního připojištění za „starých“ podmínek, a o tom, že bychom si měli my sami spořit na důchod. Ale proč? Copak nedostaneme důchod od státu?

Téma financování důchodového věku je aktuálně hojně diskutovanou otázkou. Nejen v návaznosti na právě probíhající reformu důchodového systému, ale především na výrazné změny v demografickém vývoji. Pro nový trend je charakteristická klesající porodnost a zvýšení průměrné délky života.

Související

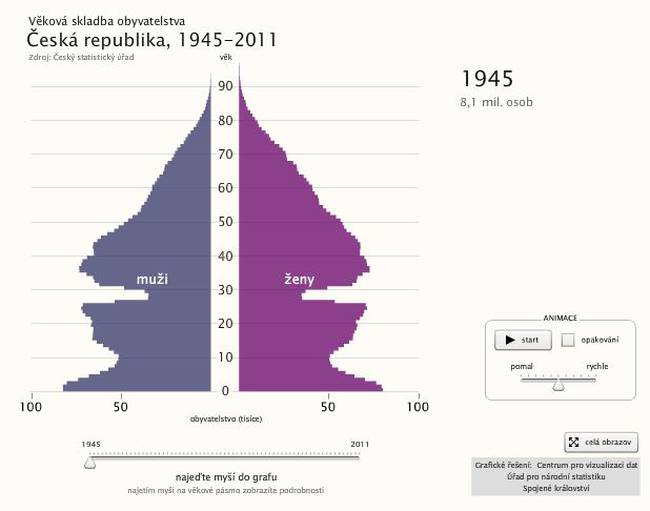

Zatímco v roce 1945 vypadal strom života pro Českou republiku následovně:

Zdroj: Český statistický úřad

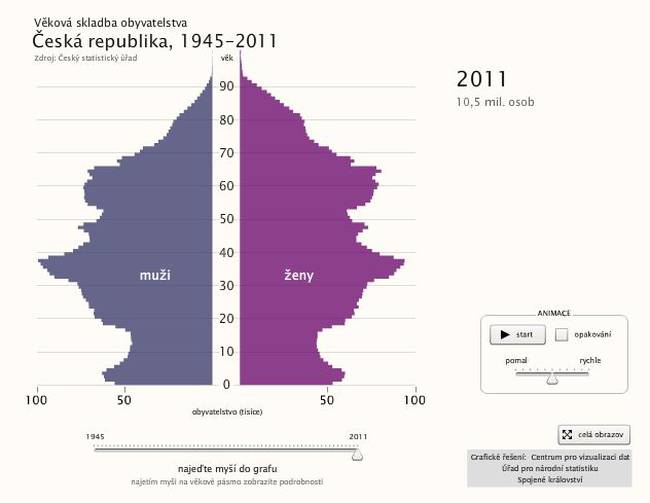

pro rok 2011 je situace jiná:

Zdroj: Český statistický úřad

Počátek nového tisíciletí byl poznamenán významnými změnami v demografickém vývoji nejen v České republice, ale i v rámci celé Evropské unie. Pro nový trend je charakteristická klesající porodnost a zvýšení průměrné délky života. K úbytkům počtu obyvatel v minulosti docházelo především kvůli výskytu hladomorů a epidemií. Významným faktorem byla také vysoká novorozenecká úmrtnost. V současné době však lidská společnost těmito faktory ohrožována ve své podstatě není. Otevírá se prostor pro otázku, proč tedy dochází k tak podstatným změnám ve věkové struktuře společnosti. Možných odpovědí je několik. Za nejpodstatnější považuji růst životní úrovně obyvatelstva a změnu tradičního modelu rodiny.

Předpokladem pro budoucí vývoj je neustálé snižování počtu výdělečně aktivního obyvatelstva a nárůst počtu lidí v postaktivním věku. Státní systém, který je nastaven v České republice, není a nebude schopen zabezpečit dostatečnou měrou finanční zajištění obyvatelstva důchodového věku. Neustálé zvyšování sazby pojistného na sociální zabezpečení není tou správnou cestou. Rapidní zvýšení by vedlo k ještě většímu zatížení plátce pojistného, což by znamenalo zdražení práce jako jednoho ze základních výrobních faktorů. V konečném efektu by byla negativně ovlivněna celá ekonomika a to by se projevilo ve snížení její konkurenceschopnosti na mezinárodním trhu. Dalšími možnostmi státu, jak daný problém řešit, jsou podpora porodnosti, zvýšení věkové hranice pro odchod do důchodu, nebo také snížení důchodů a přenesení větší míry odpovědnosti za důchodový věk na jednotlivce. Stát se tuto situaci rozhodl řešit cestou zapojení obyvatelstva do systému soukromého zabezpečení a to motivací v podobě státem vyplácených příspěvků či daňových zvýhodnění.

Problémem u státem vyplácených důchodů je fakt, že v žádném případě neodpovídají předchozím příjmům. Odchod do důchodu znamená poměrně výrazný propad, který je rok od roku větší. Výraznější je samozřejmě u té skupiny obyvatelstva, která dosahuje vyšších příjmů. Chce-li si člověk udržet stejnou životní úroveň i po svém odchodu do důchodu, musí si tvořit rezervu.

Další články k tématu Financování důchodu