Manipulace cen zlata – Opravdu?!

štítek Investování čtení na 8 minut | přečteno 650×

Obvinění z manipulace ceny na trhu se zlatem tu jsou s námi již dlouho. Ať už přichází od úřadu jako je GATA (Gold Anti-Trust Commitee), který se domnívá, že existuje kartel, jehož cílem je manipulovat cenami zlata s cílem snížení cen, nebo obvinění komerčních bank, které obchodují na svůj účet, stejně tak obvinění centrálních bank, které od roku 1985 do konce tisíciletí povzbuzovaly růst těžby zlata a tedy růst nabídky.

Je jednoduché dojít k závěru, že je v zájmu centrálních bank, komerčních bank a bohatých investorů manipulovat, nebo se pokoušet manipulovat s cenami zlata. V zájmu centrálních bank, je hlavně vymýtit přesvědčení, že zlato jsou peníze, protože taková myšlenka silně podrývá ideu, že jediné peníze jsou ty emitované centrální bankou.

Související

Tuto myšlenku navíc podporuje samotná struktura trhů používaných pro dosažení zisku. Po odhalení, že úrovková míra LIBOR (London Interbank Offered Rate), na základě které jsou denně zobchodovány miliardy dolarů, byla předmětem manipulace, přichází také zpráva, že dvakrát denně určovaná londýnská cena zlata (London Gold Fixing) se stává předmětem vyšetřování ve Velké Británii a Německu.

London Gold Fix

Britský úřad pro dohled nad finančním trhem Financial Conduct Authority vyšetřoval, jakým způsobem jsou stanovovány ceny pro 20 miliardový trh se zlatem. V červnu minulého roku prováděl šetření, jakým způsobem je stanovována hlavní neúroková kritéria, včetně zlata. Zajímal se na způsob jejich určování, a jak vyhovují novým regulačním předpisům zahrnujícím veškeré indexy po skandálu s ovlivňováním úrokové míry LIBOR.

Úřad se zaměřil hlavně na způsob, jakým lze obchodovat za cenu London Fix, než povědomí o její výši vejde ve známost. Obě vyšetřované banky umožňovaly svým klientům obchodovat na trhu se zlatem a deriváty zlata během stanovování fixní ceny. Mohlo to trvat několik minut, ale také hodinu, než byla fixní cena stanovena.

Nazývat to manipulací je asi příliš silné slovo, ale určitě je to obchodování založené na znalosti vnitřní informace.

London fix je cena, za kterou jsou obchodovány kontrakty ve zlatě na celém světě. Zúčastněnými jsou všichni profesionální obchodníci společně s bohatými investory. Zahrnuje to těžební společnosti, klenotníky i centrální banky. London fix je stanovován dvakrát denně po telefonické domluvě mezi pěti bankami obchodujícími s fyzickým zlatem. Jsou to Barclays Plc, Deutsche Bank AG, Bank of Nova Scotia, HSBC Holdings Plc a Societe Generale SA. Tyto banky jsou samozřejmě ve spojení také se svými klienty. Tato konzultace zváží aktuální rovnováhu mezi nabídkou a poptávkou a poté zafixuje cenu na úrovni rovnováhy. Předpokládá se, že 90 % celosvětové nabídky a poptávky fyzického zlata prochází tímto trhem.

Nyní však vešlo ve známost, že německý bankovní regulátor Bafin požaduje dokumenty od Deutsche Bank, v důsledku kontroly, jestli nedochází k manipulaci s kritérii při určování cen zlata a stříbra bankami. Bafin v posledních měsících vyslýchal bankovní úředníky a prováděl namátkové kontroly.

Dá se očekávat, že v důsledku kontrol budou omezeny metody určování londýnské fixní ceny zlata a zpřesněny způsoby, jakými mohou banky vstupovat do obchodních pozic, během určování London fix. Na stávající systém stanovování ceny London fix to však asi nebude mít vliv.

Manipulace cen zlata komerčními bankami

Pokud má banka klienty obchodující se zlatem a sama se zlatem obchoduje také, existuje tu nebezpečí konfliktu zájmů. Když k tomu přidáme zlaté ETF fondy, jaké provozuje Custodian (banka obchodují se zlatem) a schopnost prodávat a nakupovat zlato, vidíme přímou možnost ovlivňovat ceny zlata. Banky, které mají veškeré aspekty fungování trhu pod kontrolou, by měly podléhat větší kontrole. To se týká bank, které mohou mezinárodně přepravovat zlato, mají trezorové sklady pro své klienty a mohou provádět veškeré nákupní a prodejní operace. Manipulace jednoho aspektu trhu v souvislosti s dalším aspektem může vést k obrovským výkyvům mezi nabídkou a poptávkou a k cenovému vývoji, který je schopen ovlivnit obchodní pozice investorů.

Pokud věříte, že klesající cenu můžete podpořit svým vlivem k mnohem většímu poklesu, předpověďmi vývoje trhu, koordinovanými obchody vašich klientů, obchody na svůj účet, aktivací příkazů stop silným obchodováním za nízké aktivity trhu, prudkým zvýšením volatility kdy se vám zachce, pak máte přímou cestu ovlivňovat ceny zlata ve svůj prospěch.

Posledním klasickým případem byl duben 2013, kdy během dvou dní v důsledku agresivního prodeje dvou vedoucích amerických bank klesly ceny zlata o 200 dolarů.

To je evidentní tržní manipulace! Na toto obvinění přišla odpověď, že takový druh akce je v souladu s politikou centrální banky a s využitím zlata centrální banky. Nejsme v pozici, že bychom s těmito důvody mohli souhlasit, nebo nesouhlasit.

Manipulace zlata centrálními bankami

Z historie je známo, že centrální banky rozvinutých zemí měly obrovský zájem na manipulaci cen zlata. Přímý prodej zlata sahá až do roku 1975. Od té doby se USA a poté IMF (se souhlasem svých členů) na základě Washingtonské dohody a poté Dohody centrálních bank o zlatě, pokoušely srážet cenu zlata hlavně z vrcholu 850 USD v roce 1999 až na úroveň 275 USD. Motivem těchto prodejů bylo zdůraznit význam a důležitost národních měn. Tato snaha umožnila americkému dolaru zaujmout pozici globální rezervní měny. Tato dlouhodobá manipulace s cenami zlata byla úspěšná. Alespoň na čas.

Co bylo velmi úspěšné, byl pronájem zlata centrálními bankami producentům zlata, kteří tak mohli financovat své nové investice a tím zvýšit nabídku zlata na trhu. Producenti zlata prodali pronajaté zlato za budoucí ceny a obdržely vysoké contango (rozdíl mezi dnešní cenou a cenou v okamžiku budoucího prodeje), protože nasmlouvaly prodeje na dobu delší než pět let. Říká se tomu zajištění (hedging). Tímto způsobem bylo zajištěno okolo 3 tisíc tun zlata. Pro zlaté doly to bylo výhodné, protože zlato bylo prodáno do trhu, jehož cena bude v důsledku rozvoje těžby a tedy poptávky klesat. Přičemž smlouvy o budoucím prodeji byly za mnohem vyšší ceny. Nově vytěžené zlato z nových dolů bylo určeno k vrácení centrálním bankám. Centrální banky by tedy obnovily své zásoby na úrovně před začátkem této operace.

Ze začátku tato operace byla pro doly velmi výdělečná. Ale jak začaly ceny zlata růst, klesla cena tohoto zajištění hluboko pod tržní ceny. Akcionáři producentů zlata museli tato zajištění vykupovat se ztrátou.

V důsledku zpětného výkupu 3000 tun zlata na otevřeném trhu se ceny dostaly opět na úroveň, kde byly před začátkem celé operace vedoucí k rozvoji těžby zlata. Dnes vidíme první důsledky, kdy nová produkce se dramaticky snižuje. Ze 4977 tun v roce 1995, na méně než 155 tun v roce 2011. Zároveň s klesající cenou zlata vidíme i prudký pokles průzkumu, doly omezují těžbu a věnují se jen bohatým nalezištím, pokud to jde.

Nedá se předpokládat, že by dnes centrální banky zopakovaly pokus o akceleraci spotřeby zlata. Ceny zlata jsou tak nízko, že životaschopnost zlatých dolů je na hranici rentability. Těžební společnosti nemají zájem jít znovu do zajištění (hedge), protože se posledně šeredně spálily a management přichází o práci, protože spekuloval na růst ceny za peníze akcionářů.

Mnoho analytiků se domnívá, že centrální banky nyní použijí svoje, nebo volné zlato ostatních centrálních bank, které skladují, aby stlačily cenu zlata ještě dolů. Možná to je důvodem, proč se Německo rozhodlo stáhnout polovinu svých zlatých rezerv domů.

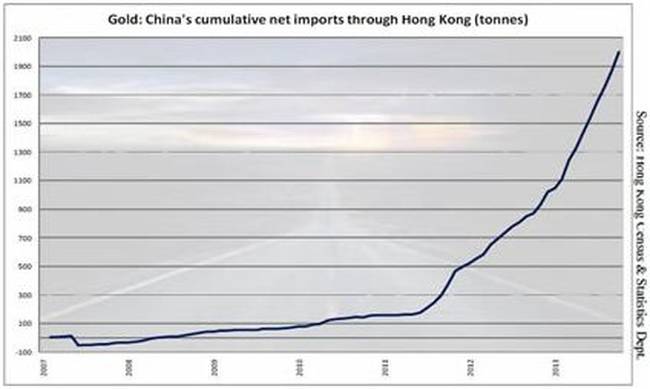

Čínské nákupy – forma manipulace

Máme zde možnou další formu manipulace cen zlata.

Že je západ úspěšný v tlaku na snížení cen zlata, je v Čínském zájmu. Umožňuje to totiž Číně nakupovat kvanta tun zlata za exkluzivní cenu. Když se bude dařit Číně nakupovat zlato přímo od producentů, nebo ze zdrojů, které neprochází londýnským trhem, pak její nákupy nebudou mít vliv na cenu.

Čína to řeší nákupem celých zlatých dolů a přesměrovává jejich produkci přímo k sobě. Svoji vlastní produkci, která je nyní na úrovni 430 tun ročně přesouvá přímo do zlatých rezerv a nenabízí ji na světovém trhu. Také nakupuje přímo od lokálních producentů zlato za ceny stanovené pomocí London Fix.

Nejde zjistit přesné statistiky čínských nákupů, protože nejsou zveřejňovány. Dozvíme se jen čísla, která se Čínské vládě hodí. Je však evidentní, že v roce 2013 Čína zakoupila něco mezi 2000 až 2800 tunami zlata, za soustavného poklesu jeho cen. To se hned tak někomu nepovede. Neobviňujeme Čínu z manipulace, ale pokud někdo tak zkušený, jako banky obchodující se zlatem prodává do snižujících se cen, nemůže to být nějaká nová forma manipulace?

Důsledky

Manipulace s cenami zlata je historickou zkušeností. Stalo se to, stává se to a do té doby, než se centrální banky a vlády nepřestanou snažit znehodnocovat papírové peníze, se to bude stávat i nadále. Nicméně tato snaha s sebou přináší i veliké problémy.

Z historického pohledu v délce 43 let již můžeme vidět, že snahy o manipulaci cen zlata ztroskotaly. Okolo roku 1970 stálo zlato 42 USD za unci. Než začaly cenami manipulovat centrální banky, se během osmdesátých let cena dostala na 850 USD. Když se v roce 1999 skončila tato politika centrálních bank podepsáním dohody Central Bank Gold Agreements, ceny opět začaly růst. Jakmile centrální banky přestaly prodávat zlato, vyhoupla se cena v roce 2007 na 1200 USD. Poté přišla finanční krize a ztráta důvěry ve finanční systém vyhnala cenu zlata na 1920 dolarů za unci. Poté cena zlata začala opět klesat, zřejmě vlivem manipulací popsaných výše. Jediné, čeho bylo dosaženo, že se státy velmi levně zbavily svých zlatých zásob. A možná to bude muset být opět zlato, které obnoví důvěru v národní měny.

Pokles tržní hodnoty národních měn se nedá zastavit prodejem zlata. Existují zde dva naprosto rozdílné pohledy. Na jedné straně stojí západní státy, které se snaží pozvednout hodnotu svých měn masivním prodejem zlata, a na druhé straně zde máme Východ, který zběsile zlato nakupuje, aby jím podložil svoje měny.

Stlačování cen zlata jeho prodejem by bylo úspěšné, jen pokud by všechny státy postupovaly jednotně. To by ovšem Čína nesměla nakupovat zlato, které Západ prodává. Tento vývoj tak do budoucna jen vytváří časovanou bombu. Pokud se ukáže, že západní centrální banky nemají zlato, které tvrdí, že mají, bude to mít zničující dopad na jejich důvěryhodnost a na důvěru v národní měny.

Jestliže se vrátí zlatý standard do globálního peněžního systému, pak bude vyspělý svět následovat největší světovou ekonomiku. Mezitím se postupně před USA bude dostávat Čína. Jakmile důvěra v národní měny praskne, dostanou se ceny zlata opět na úroveň, která bude přesně vyjadřovat pokles hodnoty národních měn a zbytek důvěry, kterou budou mít.

Zdroj: Julian D. W. Phillips