A vítězem biotechnologií se NEstává…Část druhá, závěrečná.

štítky Investování Osobní finance čtení na 12 minut | přečteno 861×

Pro výběr potenciálně silné akcie v oblasti biotechnologie, léčiv a zdravotnických přístrojů je třeba se primárně zaměřit na výběr kvalitní technologie. Jakmile vybereme kvalitní inovativní technologii, měli bychom se ujistit, že její výsledky jsou shodné s očekáváním. Ke kontrole můžeme použít několik kritérií, abychom se ujistili, že v dohledné době existují důvody pro rychlý následný růst ceny akcií.

Nejdůležitější kritéria použitá k hodnocení jsou tato:

Související

- Technologie musí poskytovat výraznou konkurenční výhodu oproti standardním léčebným procedurám a měla by poskytovat lepší výsledky, než případné konkurenční metody, které se objeví souběžně, nebo krátce po uvedení naší technologie na trh. Jinými slovy musí mít lepší výsledky v délce a kvalitě života pacienta (například vyšší účinnost léčby, či snížené vedlejší účinky při léčbě), nebo musí být léčba méně nákladná při zachování kvality léčby (tj. generické léky). Jestli má nová terapie obě tyto výhody, tím lépe.

- Tržní možnosti musí být měřitelné a adresovatelné. Musí existovat možnost, zjistit, kolik pacientů může využít tuto novou léčbu, a také jestli lze tuto léčbu efektivně rozšířit a za jakých podmínek. Například úspěšnou léčbu Parkinsonovy nemoci by šlo aplikovat na stovkách až tisících pacientů bez existence účinné konkurenční léčby, zatímco léčba Von Hippel-Lindau (VHL) by se týkala jen stovek pacientů. Je-li cílem zhodnotit léta výzkumu a profitovat na jeho výsledcích, záleží na velikosti trhu, stejně tak záleží i na současných a budoucích konkurenčních způsobech léčby, které by tuto velikost trhu mohly snížit.

- Plátci zdravotnické péče by také měli mít přesvědčivé ekonomické důvody, hradit nově poskytovanou léčbu. Pokud se nepodaří přesvědčit plátce zdravotnické péče, jako jsou státní programy typu Medicare, UK Health Service, nebo zdravotní pojišťovny o účinnosti a efektivnosti nové léčby znamená to ve většině případů konečnou pro rozšíření léčby a tím pádem i ekonomický neúspěch pro investory. Plátci léčby mají povinnosti nejen vůči pacientům, ale také vůči akcionářům, nebo pro plátcům daní, že nová léčba neohrozí jejich finanční stabilitu. To znamená, pokud se léčebná terapie vymyká příznivému poměru cena/výkon, není poskytována. Například pokud by byl vyvinut nový lék na tlumení bolesti s průměrnou účinností, ale s cenou okolo 1000 USD za balení, asi by nenašel mezi poskytovateli zdravotní péče přílišnou podporu.

- Musí existovat jasné důvody k rychlému uvedení na trh, nebo musí existovat další důvody podporující růst ceny akcií. Investice do skvělé nové technologie nemusí pokaždé přinést zisk. Je třeba také vzít do úvahy kvalitu vedení společnosti, její strukturu, její schopnost financovat svůj provoz včetně schopnosti obsáhnout trh, aniž by to ohrozilo vaše investice. A samozřejmě je zde časové hledisko. Největší a nejčastější investorská chyba při investování do technologií je předpoklad, že cesta od myšlenky k prosazení se na trhu bude jednoduchá. Realita je vždy mnohem horší, zvlášť v sektorech biotechnologií a léčiv s tvrdou regulací, kde cesta od vzniku nové technologie až k jejímu plnému tržnímu prosazení může trvat třicet, čtyřicet, nebo i padesát let.

Liposomy jsou toho hezkým příkladem. Před dvaceti lety existovalo několik podobných technologií, které slibovaly to samé. Byly zajímavé pro investory a slibovaly vyšší účinnost a nižší toxicitu vedlejších zdravotních účinků. Nicméně pokud by investoři investovali pouze na základě těchto slibů, mohli by skončit s prázdným účtem, nebo v horším případě by mohli na návrat svých investic čekat až dosud. Investoři potřebují důkazy, ne sliby.

Podívejme se, jak se s výše uvedenými hodnotícími kritérii vypořádala společnost Celsion.

Doba nutná k uvedení na trh: První doporučení na akcie Celsionu se začaly objevovat, když probíhala fáze III klinických testů. Během této hlavní fáze již probíhá testování na pacientech a po jejich zvládnutí je uděleno povolení FDA nutné k uvolnění léku na trh.

Proces vývoje a uvedení léku na trh, když probíhá první fáze testování v laboratoři „in vitro“ je pro investory nebezpečný. Během úvodní fáze testů se může zvrtnout příliš mnoho věcí. Pokud se poohlížíte po investici do společnosti, která začala s testováním svého léku ve fázi I. klinických testů, nemůžete vědět, jestli terapie, která je úspěšná v laboratorních testech „in vitro“ tj. mimo živý organismus, bude stejně úspěšná v laboratorních testech „in vivo“ tj. v lidském organismu. Přechod k testování „in vivo“ tvoří velikou překážku pro mnoho slibných léčebných postupů, protože se může ukázat, že je tento postup léčby méně efektivní, nebo přináší nějaké nežádoucí vedlejší účinky, než bylo předpokládáno. Dokonce, i když probíhají klinické zkoušky fáze I. úspěšně, může trvat roky až desetiletí, než se povede uvést nový léčebný přípravek na trh.

Po ukončení fáze I. ještě není vyhráno, protože následuje klinická fáze II. Od fáze II. k uvedení na trh je ještě dlouhá doba, která může trvat pět a více let. Existují výjimky, kdy je tato doba kratší. To nastává v případě, když se ukazuje, že terapie se ukáže být velmi efektivní, nebo když k léčené nemoci dosud neexistuje úspěšný lék. Ale tyto výjimky nejsou časté a investoři by měli zvážit časové hledisko své investice, protože by se mohlo stát, že svůj kapitál umrtví na dlouhou dobu.

Celsion v tomto konkrétním případě ukázal být skvělou investicí. První známky toho, že se jedná o dobrou příležitost, se ukázaly v zhruba v polovině rozhodující klinické fáze III., což bylo zhruba rok před tím, než došlo ke ke komercializaci produktu, tj. zhruba v roce 2008.

Na biotechnologickém trhu se pohybuje veliké množství high-tech společností a mnohé se zabývají výzkumem léčba široce rozšířených onemocnění, jako například žloutenka typu C. Ve chvíli, kdy jsou zralé vstoupit na trh, stávají se předmětem zájmu velkých bank, které pak masivně nakupují, což vyžene cenu akcií do výše. Po ukončení této nákupní vlny pak cena začne klesat, protože další velcí invetoři na trhu chybí a krátkodobí investoři v tuto chvíli realizují své zisky. Banky musí být ve výběru akcií konzervativní, protože investují obrovská množství peněz cizích lidí.

Sektor biotechnologií je roztříštěn na obrovské množství firem a to dělá potíže Wall Steetu, který nemůže do hloubky znát všechno, co se v oboru šustne. Může se tak stát, že i takový klenot, jakým je Celsion na dlouhou dobu unikne pozornosti investorů. Taková situace sice nenastává často, ale je obvyklejší, než si myslíte. Předpoklad, že se trhy chovají „efektivně“ selhává už jenom z toho důvodu, že nikdo nemůže vědět úplně všechno, což platí i pro akcie.

Platební přijatelnost: Celsion těží z vývoje, který by se dal internetově nazvat produkt typu 2.0. Znamená to vzít známou stávající technologii a zásadním způsobem ji vylepšit. Radiofrekvenční ablace je relativně široce rozšířená metoda léčby a je shledána dostatečně účinnou, takže zdravotní pojišťovny a plátci zdravotní péče nemají s jejím hrazením problém. Také první generace LTSL, ačkoli nebyly zcela účinné a měly nežádoucí vedlejší účinky, získaly postupně podporu od plátců zdravotní péče.

Celsion, během klinických zkoušek prokázal, že jeho nová technologie je bezpečnější, pacienti ji lépe snášejí a je mnohem efektivnější, dosud používaná léčba. Dá se tedy předpokládat, že najde stejnou podporu, jako oba stávající způsoby léčby.

Velikost trhu: když jsme se začali poprvé zajímat o společnost Celsion, tušili jsme, že je zde potenciál multimiliardového trhu a na tomto tvrzení se do dnešní doby nic nezměnilo. Nicméně to neznamená, že stejně úspěšná bude i krátkodobá investice. Je tedy třeba se zaměřit v analýze investice na měřitelné a reálně dosahované výsledky. V případě Celsionu, který má přípravek ThermoDox ve třetí fázi klinických zkoušek po léčbu rakoviny jater odhadujeme tržní hodnotu tohoto jednoho léčebného postupu na zhruba 1 miliardu USD.

Rakovina jater je jednou z nejzhoubnějších forem rakoviny. V současné době je to pátý nejrozšířenější nádor a množství diagnostikovaných případů roste nejrychleji ze všech nádorových onemocnění. Očekává se, že se rakovina jater stane do roku 2020 nejrozšířenějším rakovinotvorným onemocněním. Každým rokem je indikováno v USA 30 tisíc onemocnění rakovinou jater a v Evropě toto číslo dosahuje hodnoty 40 tisíc. Celosvětově je situace ještě mnohem horší. Odhaduje se, že ročně na celém světě onemocní rakovinou jater až 750 tisíc lidí, vzhledem k vysokému výskytu hepatitidy B a C v rozvojových zemích.

Pokud se podaří nádor včas diagnostikovat, je obvykle odstraněn chirurgicky. Problémem je včasná diagnóza, protože první příznaky nejsou znatelné. Když se nakonec povede nemoc diagnostikovat, bývá nádor tak veliký, že je na chirurgické odstranění již pozdě. Pro 80 % pacientů je ve chvíli stanovení diagnózy pozdě na chirurgické odstranění, nebo na transplantaci jater. Další léčebné postupy, jako radiační a chemoterapie jsou jen málo účinné.

Léčba radiofrekvenční ablací se stala standardem pro léčbu rakoviny jater, nicméně však má určitá omezení. Úspěšnost léčby se s růstem velikosti nádoru snižuje a jak jsme již zmiňovali dříve, léčba není úspěšná na okrajích nádoru. ThermoDox nabízí schopnost minimalizovat nebezpečí vzniku metastáz u pacientů s rakovinou jater, pokud je používán společně s radiofrekvenční ablací. Pokud se v závěrečné fázi klinických zkoušek potvrdí úspěšnost této léčby, nebude pochyb o tom, že bude tato metoda léčby celosvětově akceptována.

Rychlý pohled na čísla: Podle údajů z National Cancer Institute, onemocní rakovinou jater na každých 100 tisíc obyvatel, 4 lidé v USA, 5 lidí v Evropě a asi 27 lidí v Číně. Na základě těchto údajů lze odvodit, že celové množství pacientů v těchto třech státech se bude pohybovat na úrovni 400 tisíc. (12 tisíc v USA, 40 tisíc v Evropě a 351 tisíc v Číně). Předpokládejme, že polovina pacientů bude způsobilá pro neinvazivní léčbu pomocí radiofrekvenční ablace, tj. to znamená, že na ThermoDox připadá 200 tisíc pacientů. Další úvahy vycházejí z ceny za léčbu v jednotlivých státech. Můžeme odhadnout, že cena za roční léčení pacienta bude v USA 20 tisíc USD, v Evropě 15 tisíc USD a v Číně 5 tisíc USD. Z tohoto odhadu je zřejmé, že celosvětový tržní potenciál pro ThermoDox je ve výši 1,3 miliardy USD. A to nezmiňujeme počet zachráněných životů.

Samozřjmě, tento odhad platí pro 100% nasycený trh, což nemůže nikdy nastat. Očekáváme, že po schválení v roce 2013 se ThermoDox v kombinaci s radiofrekvenční ablací stanou standardem pro léčbu rakoviny jater a dosáhnou 40%rozšíření zhruba do šesti let od uvedení na trh.

Zvýšení účinnosti a snížení nákladů: Klinická fáze III by měla nepochybně potvrdit, že je léčba stejně účinná jak naznačují předběžné výsledky. Pokud chceme zůstat konzervativní, budeme odhadovat šance na úspěšné zakončení testů na 70 %, pořád je lepší vyhrát o kilometr, než prohrát o centimetr.

Po započtení 70% pravděpodobnosti úspěchu do našeho modelu, dojdeme k závěru, že v roce 2019 budou příjmy společnosti činit zhruba 365 milionů dolarů ročně. Poměr P/S (cena akcie/příjmy) u úspěšných biotechnologických firem dosahuje v průměru hodnoty 5. Pro Celsion odhadneme tuto hodnotu na 3, (tj. 60 % průměru) a v takovém případě dosáhne hodnota společnosti v roce 2019 hodnoty 1,1 miliardy USD, což vychází po vydělení počtem ackií na 33 USD za akcii. Nutno podotknout, že to vše jen z jednoho přípravku ThermoDox pro léčbu rakoviny jater. To je zhruba 17 krát víc, než činila hodnota akcií v době, kdy začal být o společnost Celsion zájem.

Důvody proti

Odhaduje se, že výsledná data z právě probíhající třetí závěrečné fáze klinických zkoušek budou publikována během následujících několika týdnů. Akcie Celsionu během několika posledních měsíců vylétly z úrovně 2 USD na 7,5 USD. To je pořád ještě málo vzhledem k dříve zmiňované úrovni 33 USD za akcii, ale nesmíme zapomínat, že to je cílová úroveň pro rok 2019. Pokud by se něco pokazilo a došlo k potížím, nemůžeme riskovat veškerý rozsah pohybu ceny.

Hlavním důvodem možných obav může být to, že výsledky klinické fáze III. dopadnou hůře, než se předpokládá. I malá odchylka v účinnosti léčby, nebo dílčí pochybnosti o bezpečnosti léčby mohou ukrojit několik milionů dolarů z prodejních zisků. Mohlo by dojít i k opakování testů, které by oddálilo uvedení na trh o jeden až dva roky, což by bylo nepříjemné pro střednědobé investory, kteří by nyní vstoupili do thru a dočkali se v takovém případě poklesu hodnosty své investice. Konkurence samozřejmě také nespí a můžeme se dočkat nějaké nového převratného způsobu léčby, který by naši investici znehodnotil.

Pokud to shrneme, nikdo z nás nemá křišťálovou kouli, která by mu řekla, jak bude svět vypadat v roce 2019 a pokud ji máte, měli jste vytušit, že v roce 2012 převýšil prodej tabletů a chytrých telefonů prodej počítačů třikrát. Když ne, měli byste svoji křišťálovou kouli vyleštit.

Aby bylo jasno, hodnota Celsionu stojí na jedné zásadní skutečnosti – na klinických zkouškách. Jsme toho názoru, že investice do CLSN představuje jednu z nejlepších příležitostí, na kterou jsme narazili.

Pojďme se přesunout třeba na začátek ledna. Pravděpodobnost úspěšného završení celého procesu byla velmi vysoká, jenže…

Vítězem biotechnologií se firma Celsion nestala.

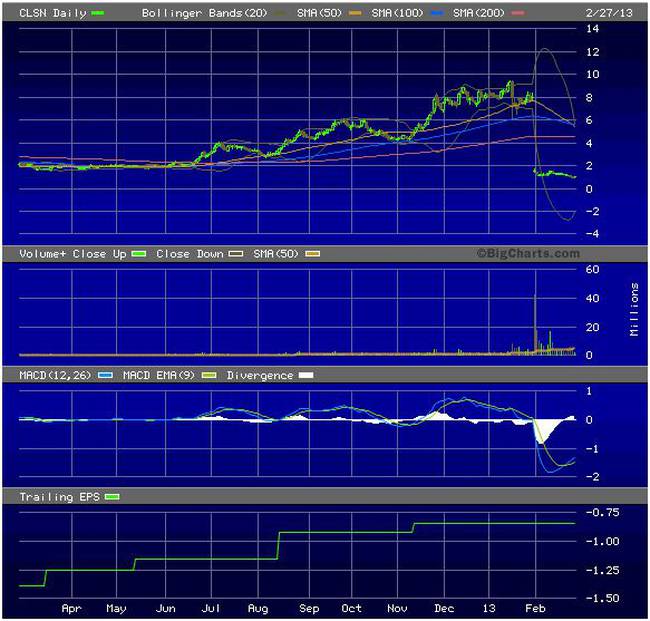

Dlouho očekávané výsledky klinických testů byly publikovány 31. ledna 2013 a byly neúspěšné. Cena akcie se okamžitě propadla o zhruba 90 % a zanechala investory v hluboké ztrátě.

Tato téměř 100% ztráta neponechává mnoho naděje pro nějaké budoucí zlepšení. Společnost sice může nějakým způsobem opakovat testy, provést další výzkum, ale z hlediska invetorů se jedná o pohřbenou záležitost.

Šlo se nějakým způsobem proti tomuto vývoji zajistit? I kdyby si investor umístil někam příkaz stop, tak by mu to nepomohlo, protože příkaz stop se aktivuje, když cena dosáhne jeho úrovně a poté se změní v příkaz nákup/prodej za market cenu. To znamená, že příkaz stop by se aktivoval na otvírací ceně okolo 1 USD, což neřeší situaci.

Nicméně existuje ochrana pomocí opce. Pokud se očekává nějaký veliký pohyb, v důsledku očekávané události, může investor se investor zajistit nákupem opcí.

O odborný názor, jak by šla situace řešit, jsme požádali investora specializujícího se na opční obchodování.

Následující příklad je modelový a ukazuje, jak by se dala tato obchodní příležitost využít:

Investor, který očekává možný pohyb v obou směrech, se může zajistit klasicky nákupem CALL i PUT opce ATM, nebo vypsat CALL ATM a nakoupit PUT OTM. V případě CLSN však byly ceny opcí drahé a tato strategie vycházela špatně z hlediska poměru zisk/risk. Proto by pravděpodobně investor nakoupil ochrannou PUT opci.

Pokud investor očekává spíš pohyb vzhůru, tak by nakoupil 30. ledna krátce před uzavřením trhu 100 ks akcií az cenu 8,02 USD, tedy celkem 802 USD. Dále by nakoupil 1 ochrannou únorovou PUT opci za strike cenu 8 za cenu 3,5 tj. celkem 350 USD (1 opce je standardizovaná na 100ks akcií). K tomu by vypsal 1 únorovou CALL opci na strike cenu 12 za 1,85. To znamená příjem 185 USD. Tato strategie by ochránila propad pomocí PUT opce, vypsaná CALL opce zlevní náklady na ochranu proti propadu akcií (celkové náklady na ochranu jsou 350 – 185 tj. 165 USD), ale zároveň i omezuje maximální zisk na rozdíl mezi aktuální cenou akcie (tj. 8,02) a hodnotou strike ceny (tj. 12), což činí 1200-802=398 USD. Z toho vyplývá, že poměr zisk/risk je 165 USD /398 USD = 1 : 2,41. Ztráta kapitálu by se pohybovala okolo 20 %.

Po publikování výsledků by investor uzavřel všechny pozice a vypořádal opce. Ztráta na tomto obchodě by mohla být okolo 180 až 190 USD, což je lepší než ztráta celé investice. Pokud by chtěl být investor agresivnější, tak by nevypisoval CALL opci. Dostal by se do vyššího risku (350 USD), ale potencionální výnos, (tj. pokud by byla zpráva pozitivní) by byl prakticky neomezený.

Graf vývoje CLSN

Zdroj: Alex Daley