Těžba niklu – návrat ke kořenům. Část druhá, závěrečná.

štítky Investování Stalo se čtení na 8 minut | přečteno 1095×

Obecně platí, že nejúspěšnější v životě, je kdo má nejlepší informace.

Kapitálová náročnost

Související

Kapitálové vstupy představují asi polovinu celkových nákladů těžby, přičemž průměr pro celkovou ekonomiku je 21 %. Jakmile jsou tyto náklady jednou vynaloženy, nelze je obnovit například prodejem nemovitého majetku.

Těžba je kapitálově náročný průmysl ze dvou důvodů. Za prvé, těžba vyžaduje obrovské stavební investice na projekci a stavbu povrchových nebo hlubinných dolů, tj. má obrovské fixní náklady. Většinou je třeba vybudovat infrastrukturu, jako jsou silnice, železnice, mosty, elektrárny, přístavy a vše další potřebné k dopravě a zpracovávání rudy, což lze provést vlastními zdroji, nebo zadat příslušné projekty externím firmám. Za druhé zde existují neustále rostoucí provozní náklady. Jedná se o každodenní náklady na provoz, pneumatiky, mzdy, palivo, náklady na ubytování zaměstnanců apod.

Fixní náklady neustále rostou protože:

- Snižující se kvalita těžené rudy vyžaduje poměrově mnohem větší množství těžebních a odkrývacích prací.

- Rostoucí velikost těžebních projektů ve vzdálených oblastech daleko od rozvinutých zemí, kde existuje jen malá, nebo vůbec žádná infrastruktura. Jaká je pointa? Začíná být stále dražší a dražší vybudovat nový těžební důl v projektovaném termínu a začít těžit. Stejný trend je pozorovatelný u nových dolů, kde kapitálová náročnost roste do nebes:

- Kapitálové náklady na libru produkce během posledních deseti let rapidně rostou.

- Rozdíl mezi projektovanými náklady na libru produkce a konečnými stavebními náklady se navyšuje o více než 50 %.

- Úspory v důsledku zvětšování projektů a hromadné těžby se neprojevují v nižších nákladech na jednotku těžby. Velké projekty mají podobnou, nebo dokonce vyšší kapitálovou náročnost, než malé.

Jak již bylo uvedeno, globální produkce niklu z lateritových zdrojů se neustále zvyšuje, což s sebou přináší násobně vyšší investice do stavby provozů vysokotlakového kyselinového loužení (HPAL). Vyšší technické nároky zpracování s sebou přináší mnohem vyšší investiční náklady.

Jestliže náklady na libru produkce dosahují v současné době 35 USD, pak budování nových železo-niklových a HPAL zpracovatelských kapacit vystřelí cenu vzhůru, protože tyto nové projekty vyžadují miliardové investice.

Hlavními těžebními projekty do budoucna byly:

Projekt Goro společnosti Vale v Nové Kaledonii je pozadu oproti plánu o několik let. Projekt Goro se stal ukázkovým vzorem problémů souvisejících s technologií HPAL. Menšinoví partneři Sumitomo a Mitsui redukovali svoji účast na projektu.

Projekt Onca Puma společnosti Vale, těžící železo a nikl, byl kompletně zrušen. Vale uvádí, že v současné době neplánuje návrat k původnímu projektu.

Projekt Koniambo společnosti Xstrata – v roce 2007 činily investiční náklady 3,8 miliardy USD. V srpnu roku 2011 byly zvýšeny na 5 miliard. Xstrata uvádí, že zvýšení nákladů jde na vrub vyšším mzdovým nákladům v důsledku konkurence sektoru ropy a zemního plynu. Dalším důvodem vyšších mezd je práce na vzdálených ostrovech. První výsledky byly očekávány v druhé polovině roku 2012, ale firma dosud nevydala žádné prohlášení.

5 mld USD / 60 tisíc tun = kapitálová náročnost 41,66 USD/lb

Projekt Ambatovy společnosti Sherritt. Sherritt se dostala do skluzu s udělením povolení k těžbě svého projektu na Madagaskaru za 5,5 miliardy dolarů. Společnost v červenci 2012 oznámila, že od přechodné vlády Madagaskaru obdržela oznámení, že její provozní povolení k těžbě bude přezkoumáno. Společnost Sherritt odsunula termín spuštění těžby.

5,5 mld USD / 60 tisíc tun = kapitálová náročnost 45,83 USD/lb

Firma Xstrata v důsledku neustále narůstajících provozních nákladů zavřela svůj důl Cosmos v Austrálii. Firma Vale zrušila důl Frood v Kanadě a společnost BHP Billiton oklestila náklady na těžbu v Austrálii.

V září společnost Anglo-American uzavřela svůj důl Niquel ve Venezuele s produkcí 17 tisíc tun ročně, (těžba železa a niklu) kvůli sporům o důlní koncesi.

Surové železo

Produkce čínské sulfidové rudy s niklem nestačí k uspokojení poptávky na výrobu nerezové oceli. Čína proto začala přímo dovážet lateritovou niklovou rudu z Filipín, Indonésie a Nové Kaledonie pro výrobu surového železa s nízkým obsahem niklu, které slouží jako surovina k následné výrobě nerezové oceli. V roce 2011 dosáhl dovoz z Indonésie 25 miliónů tun niklové rudy, což tvořilo 53 % celkového čínského dovozu.

Indonésie, největší světový vývozce niklové rudy, uvalila s účinností od května 2012 vývozní clo ve výši 20 % na vývoz 14 těžených rud, včetně niklové rudy. V důsledku nařízení stovky malých dolů ukončily svoji činnost a čínští nákupčí lateritové niklové rudy se rozprchli shánět suroviny po celém světě. Pro Indonésii to byl první krok k zákazu vývozu veškerých minerálů, který má vstoupit v platnost v roce 2014.

První indonéská vysoká pec začala produkovat 1000 tun ingotů surového železa denně. Huť Indoferro je první z řady vládou podporovaných hutí pro zpracování nejrůznějších druhů rudy. Indonéská vláda požaduje výrobu produktů s vyšší hodnotou a používá k tomu kombinaci přímého zákazu vývozu (niklové a další rudy) a vyšší zdanění pro akreditované přepravce.

Ke zvážení:

- 35 let nedostatečných investic znamená, že pro uspokojení poptávky by muselo dojít k objevu několika zcela nových a obrovských nalezišť sulfitové rudy. K jediným novým objevům od roku 1990 došlo v souvislosti s hledáním něčeho jiného: naleziště Voiseys Bay v souvislosti s hledáním diamantů, Kabanga v souvislosti s hledáním zlata a naleziště Enterprise bylo odkryto v souvislosti s hledáním ložisek mědi. Jen velmi málo projektů v posledních letech bylo věnováno úsilí o nalezení nových sulfitových ložisek niklové rudy. Výsledkem je nedostatek nových kapacit, zejména v geopoliticky bezpečných oblastech.

- Rostoucí populace, spolu s ekonomickým růstem i rostoucí politický risk si vynucují využívání méně kvalitních, velikých ložisek rudy v politicky méně stabilních zemích. Distribuce velikosti ložisek minerálů je logaritmická. Několik velikých společností ovládá velikost nabídky. Obecně platí, že sulfidová ložiska se nachází spíše v politicky stabilních zemích, jako je Kanada, Austrálie, Grónsko. Lateritová ložiska se nachází v zemích, jako jsou Filipíny, Indonésie, Papua Nová Guinea, Nová Kaledonie, a na mnoha územích v Africe.

- V roce 2010 byla čínská spotřeba niklu na osobu 0,4 kg, v Německu 1,3 kg na osobu, stejně jako v Japonsku. Pokud by se měla čínská průměrná spotřeba niklu vyšplhat na úroveň německé, znamenalo by to zvýšení poptávky po niklu o milión tun.

- Kolaps ve spotřebě zemí bývalého Sovětského Svazu (20 % tehdejší světové spotřeby) stačil k vyrovnávání poptávky během let 1990 až 2000. Nové kapacity pro výrobu surového železa s niklem vykryly sníženou poptávku mezi lety 2000 až 2010 a tím vznikla mezera mezi nabídkou a poptávkou způsobená nedostatečnými investicemi do průzkumu a výstavby nových zdrojů.

- Nesmíme zapomenout, že sulfitové minerály potřebují ke svému zpracování mnohem méně energie než laterity. Tavení sulfitové rudy a rafinace niklu spotřebuje průměrně 114 MJ/kg. Energetická náročnost vysokotlakového kyselinového loužení je zhruba 194 MJ/kg.

- Čína je největší světový spotřebitel niklu a ve spotřebě konkuruje průmyslové produkci USA, Indii, Rusku a Brazílii. Výzkum a budování nových kapacit se pohybuje ve vlnách a vytváří investiční bubliny. Kapitálové nároky jsou obrovské a čas potřebný k vybudování nových kapacit se počítá na desetiletí.

- Technologie využívá stále exotičtější materiály. To vede k novým, dražším a energeticky náročnějším způsobům rafinace. Metalurgie je stále složitější a potřebuje větší množství energie. Z dlouhodobého hlediska musí být technologie v předstihu vůči vyčerpávání stávajících ložisek. Nicméně s narůstajícím objemem těžby a rostoucím využíváním stále méně kvalitních zdrojů rudy se spotřeba energie dostává stále více a více do popředí pozornosti. Ceny energií rostou, množství energie potřebné k výrobě také roste, ale ceny produktu zůstávají stejné. Nakonec musí zákonitě dojít k tomu, že náklady na výrobu se budou krýt s příjmy a výroba se nevyplatí a bude třeba zvýšit ceny.

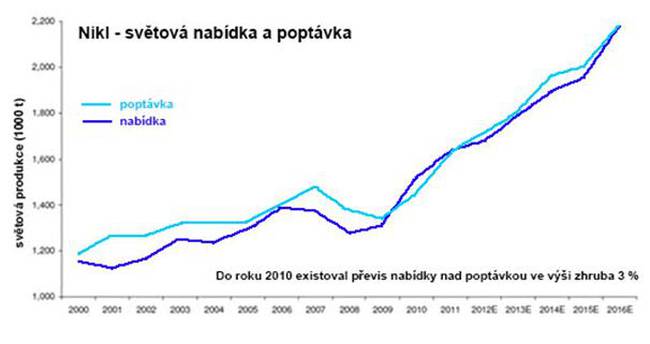

Největším světovým spotřebitelem niklu je Čína. Očekává se, že čínská spotřeba niklu poroste každoročně o 4 až 8 %. Růst spotřeby v Severní Americe by v následujících letech mohl dosahovat růstu mezi 6 až 7 % ročně. Současná nabídka a poptávka je tak vyrovnaná, že jakékoli zdržení v produkci, třeba i několikadenní, může vyústit do převisu poptávky a tedy do mnohem vyšších cen.

Závěr

První lateritové zásoby niklu objevil v roce 1864 francouzský inženýr Jules Garnier v Nové Kaledonii. Komerční těžba začala v roce 1865. Nová Kaledonie byla největším světovým producentem niklu z lateritu do roku 1905, kdy byly v Sudbury v provincii Ontario v Kanadě objeveny sulfidové zásoby niklu, které od té doby dominují světové produkci.

Nová sulfidová ložiska niklu nejsou k dispozici, stávající lokace jsou vyčerpány a tak se těžební firmy nyní vrací v čase na začátek a přesunují svůj prospektorský zájem ke stále vzdálenějším, geopoliticky nestabilním územím s ložisky lateritu.

Položte si sami otázku: „Kdy je nejlepší doba k investování?“

A zatímco o ní budete přemýšlet, přidáme ke zvážení ještě následující fakta:

- Nikl je v současné době v nemilosti

- Nezbyly už skoro žádné niklové firmy, kromě Inco a Falcongridge. Do čeho budete investovat, když budete chtít nikl? Největší producenti niklu jako Norilsk, Vale a Xstrata ve skutečnosti na nikl důraz nekladou. Diverzifikují těžbu a produkují také železo, mangan, bauxit, aluminium, měď, kobalt, uhlí, potaš (uhličitan draselný), paladium, vzácné kovy, zlato a stříbro.

- Každá země si potřebuje zajistit dodávky potřebných komodit za konkurenceschopné ceny, i při omezené nabídce a rostoucí poptávce.

- Dá se očekávat, že během krátké doby se stane průzkum niklu a nových sulfidických rudných ložisek mnohem zajímavější. Zvláště, jestli k objevům a zahájení těžby dojde v geopoliticky stabilních zemích.

- Průzkum a hledání samotných ložisek sulfidové niklové rudy není obvyklé. Příkladem začínající těžební firmy, působící na území Severní Ameriky a Grónska je North American Nickel (NAN) obchodovaný na kanadské burze.

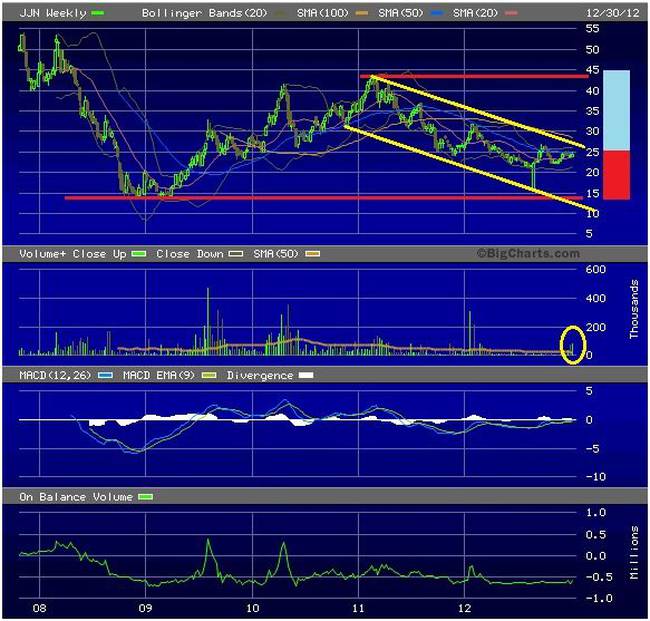

JJN – iPath DJ-UBS Nickel Total Return Sub Index ETN

Zdroj: Richard Mills